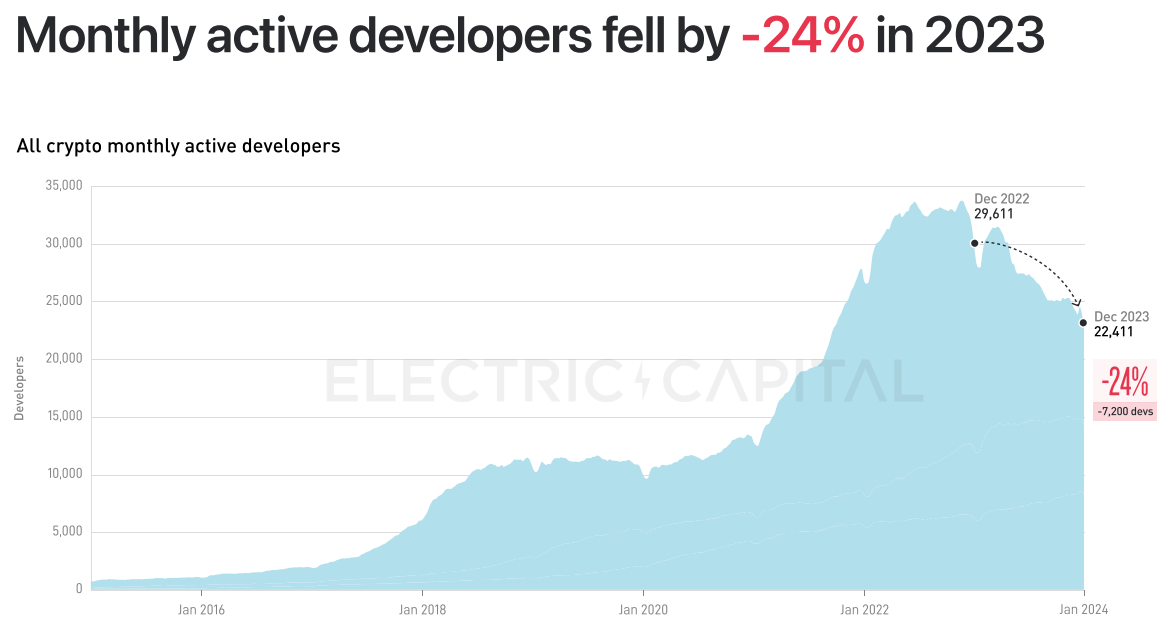

Electric Capital 2023年开发者报告:开发者数量整体下降24%

原文作者:Electric Capital

原文编译:Felix, PANews(本文有所删减)

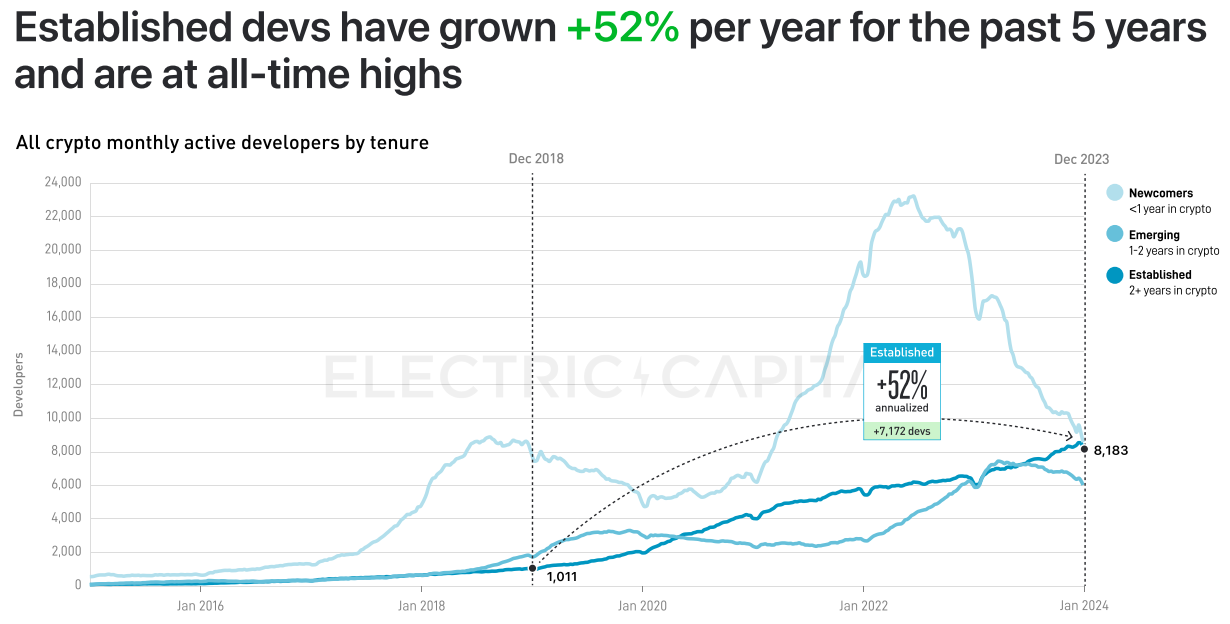

进入加密领域?2?年以上的开发者过去?5?年的年增长率为?52%?,达到了历史最高水平。

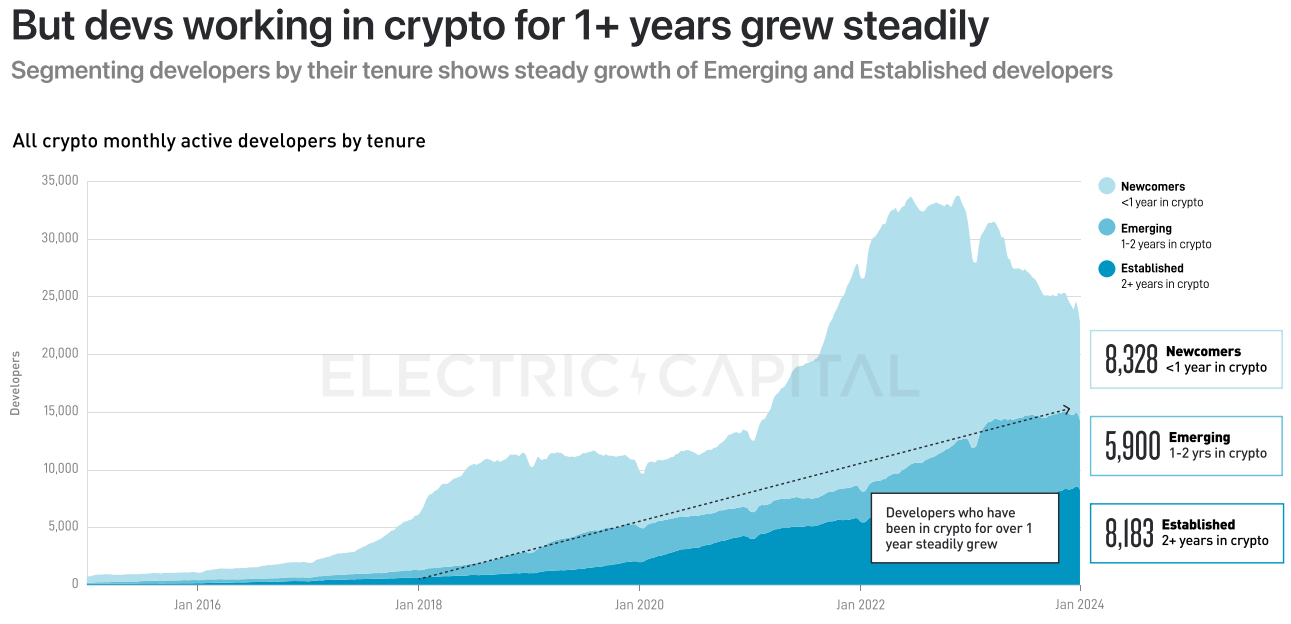

从事加密货币工作超过?1?年的开发者同比增长?16%?,占所有月度活跃开发者的?63%?。

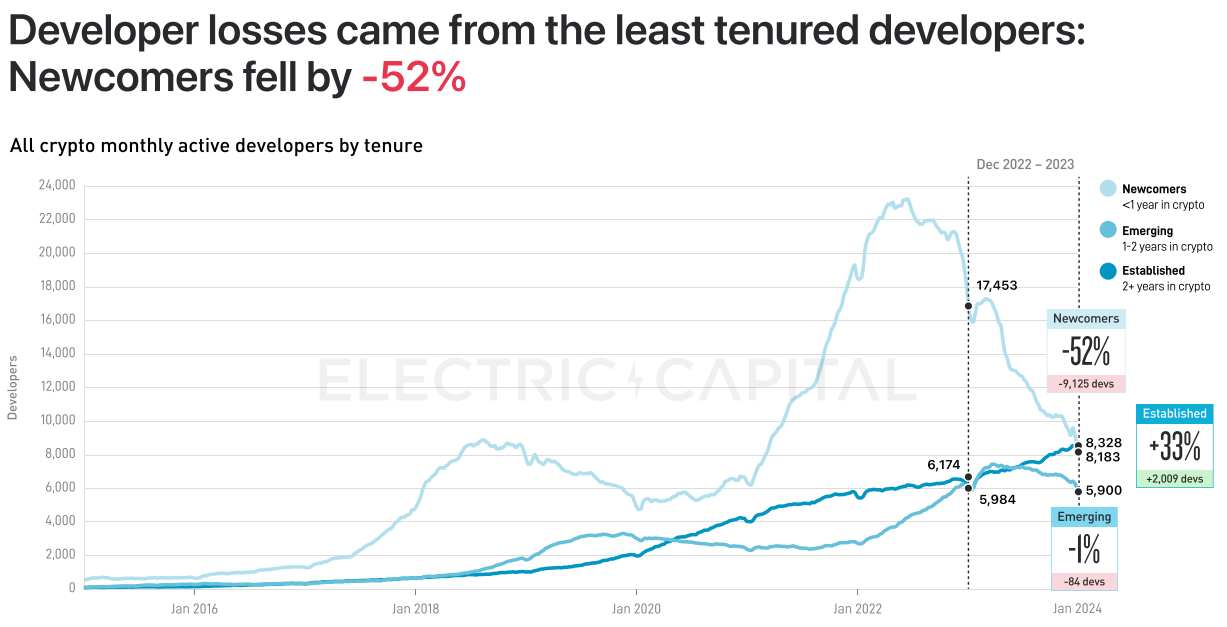

相比之下,进入加密市场不到?1?年的新人同比下降了?52%?。

开发人员总体数量的流失可归因于?2022?年加入并退出的新开发者数量创下纪录。

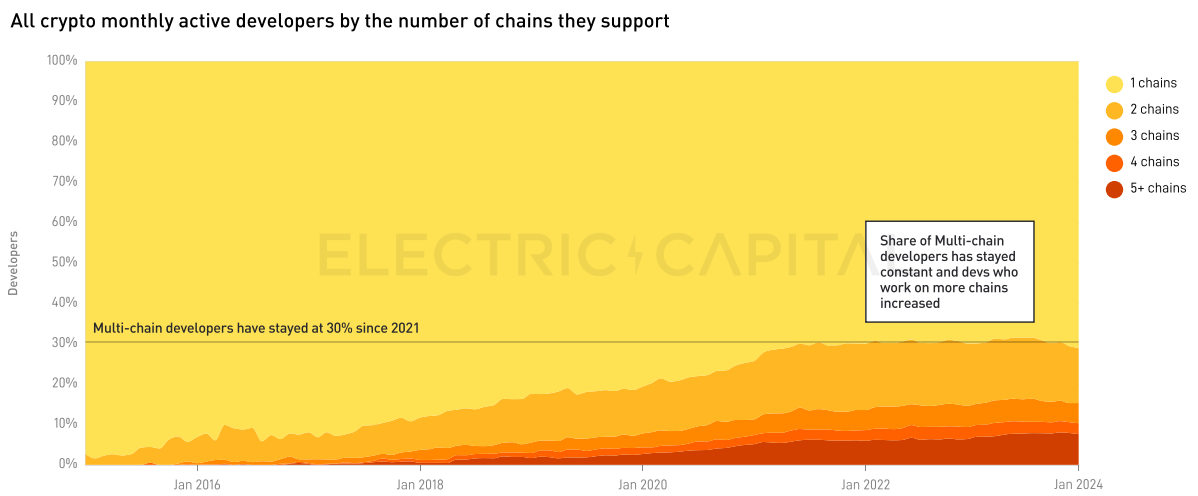

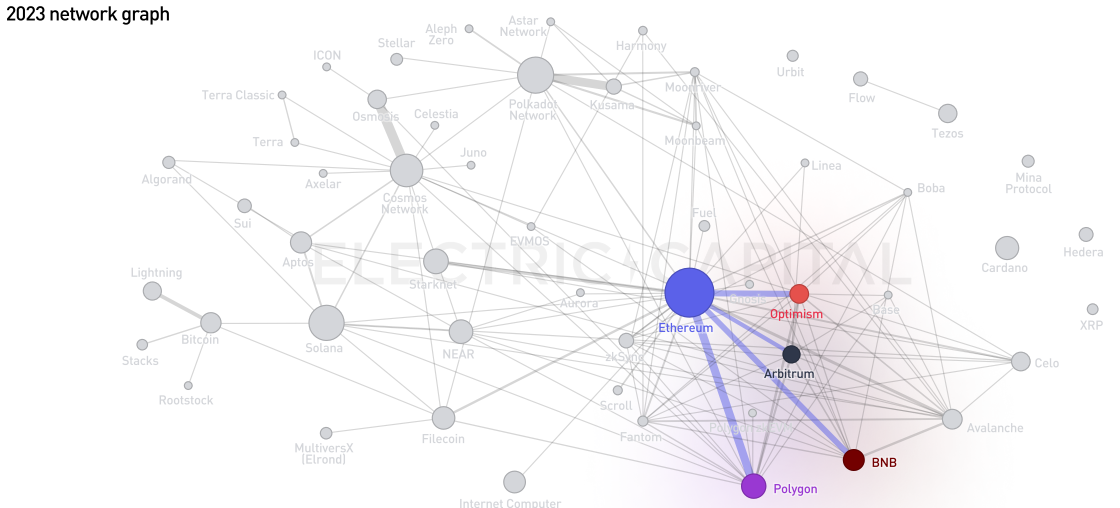

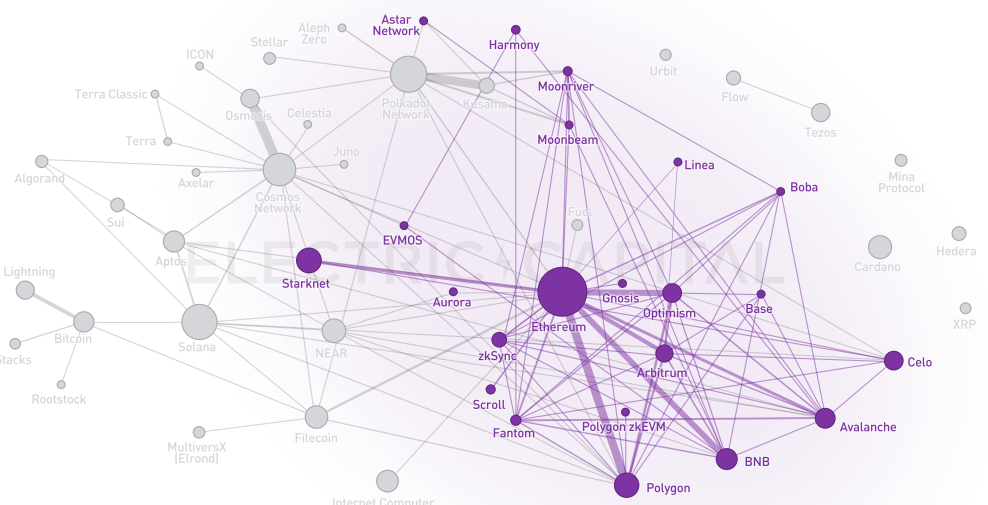

加密市场目前显然多链格局。

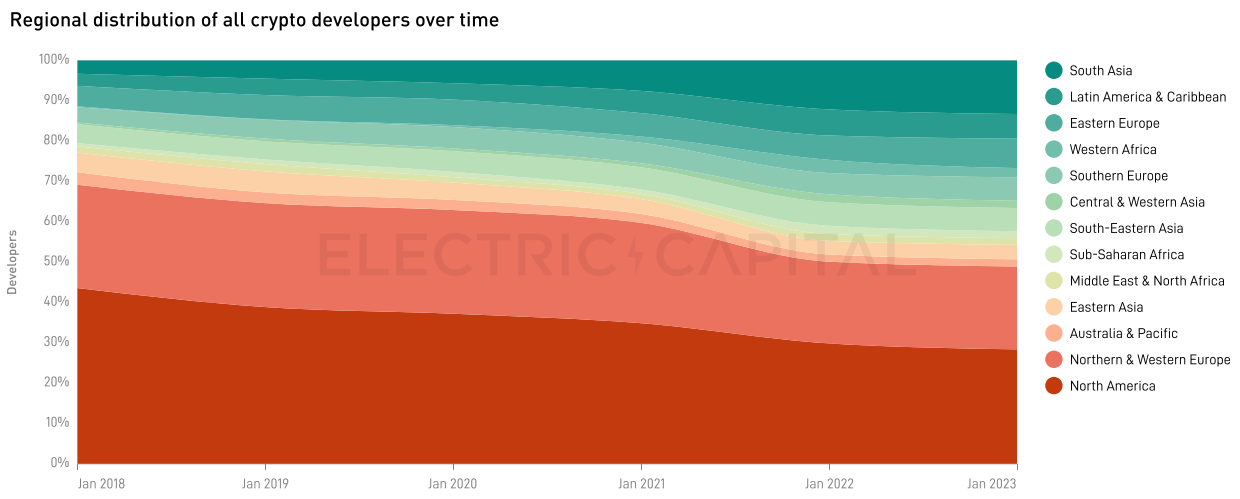

加密市场是全球性的,美国开发者份额继续下降。

2023?年月活跃开发者数量下降?24%?。

但在加密领域工作?1?年以上的开发人员稳步增长。按任期对开发人员进行细分显示,新兴开发者(1-2?年)和成熟开发者(2?年以上)数量均稳步增长。

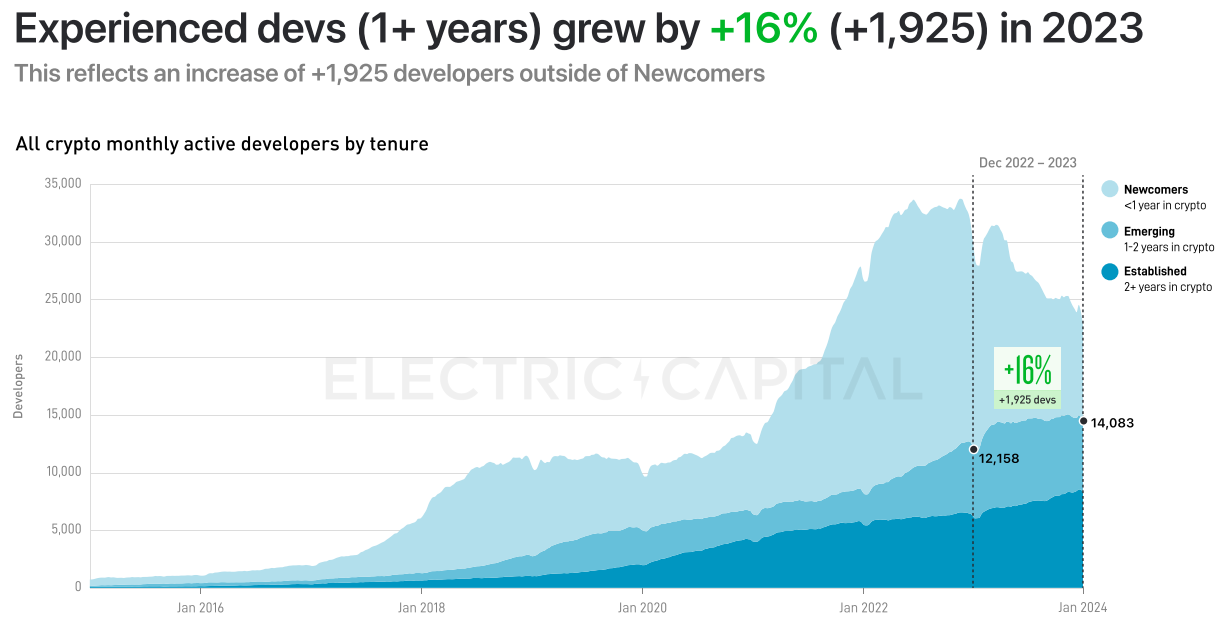

经验丰富的开发人员(1?年以上)在?2023?年增长?16% ( ?1,?925)。这反映出除新人之外的开发者增加了?1,?925?名。

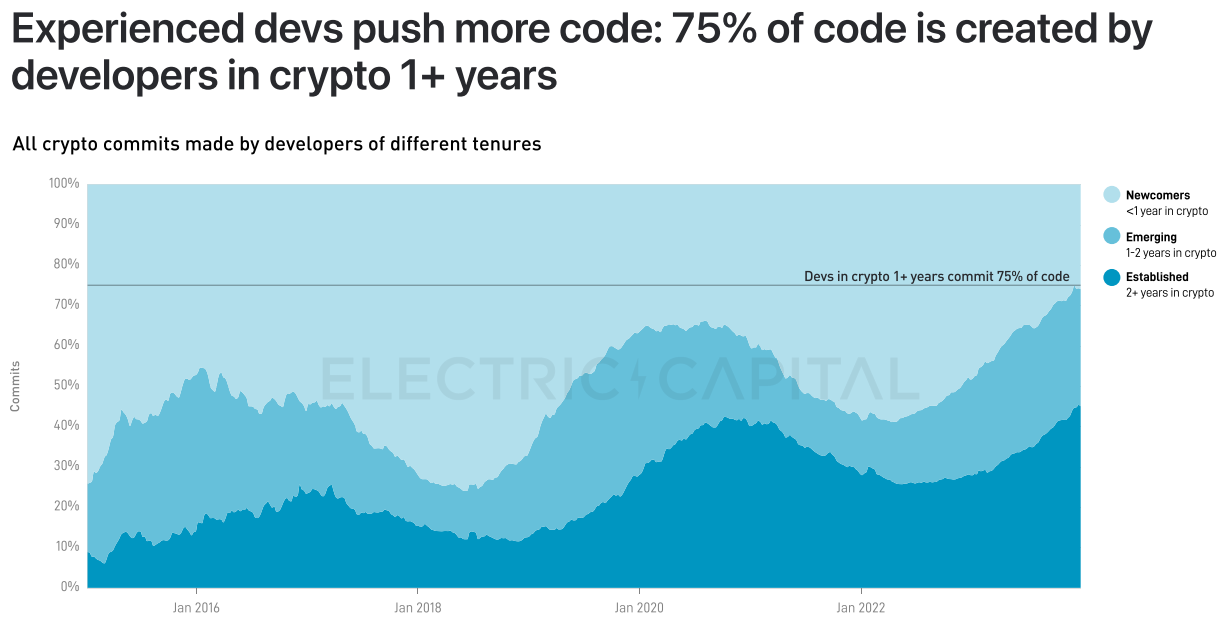

经验丰富的开发人员编写更多代码:?75%?的代码是由工作?1?年以上的开发人员创建。

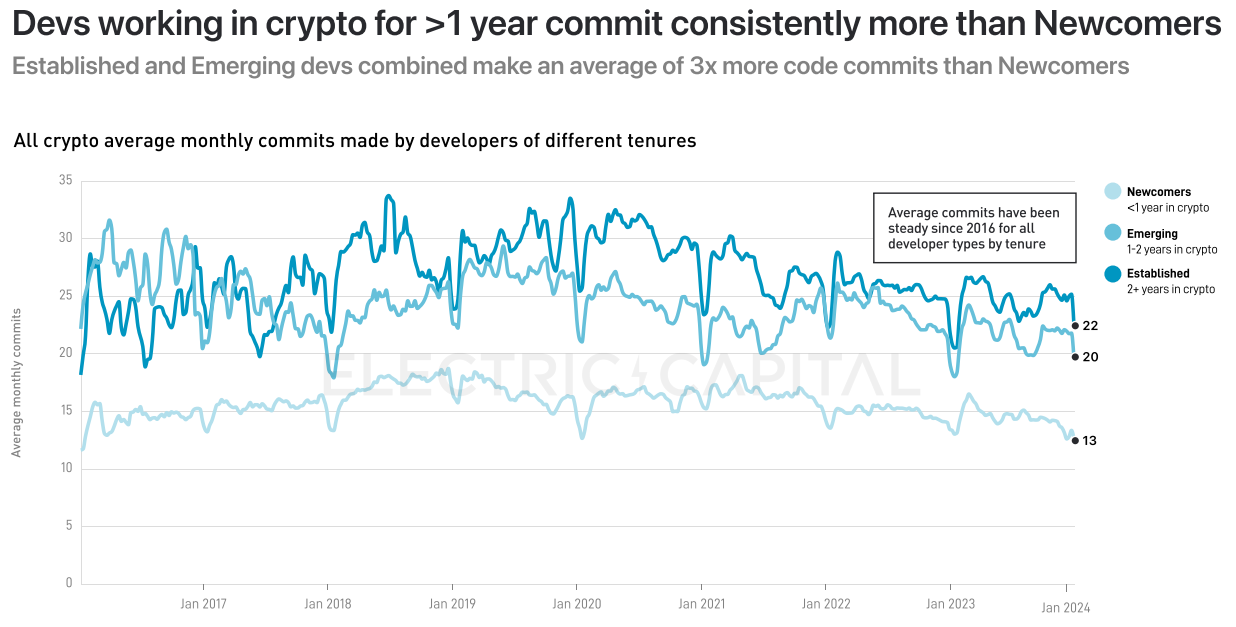

在加密领域工作?1?年以上的开发人员始终比新人贡献更多。成熟开发者和新兴开发者的代码提交量平均是新开发者(不足?1?年)的?3?倍。

过去?5?年,成熟开发者每年增长?52%?,并创历史新高。

流失的开发者来自任期最短的开发者:新入职开发者流失?52%?。

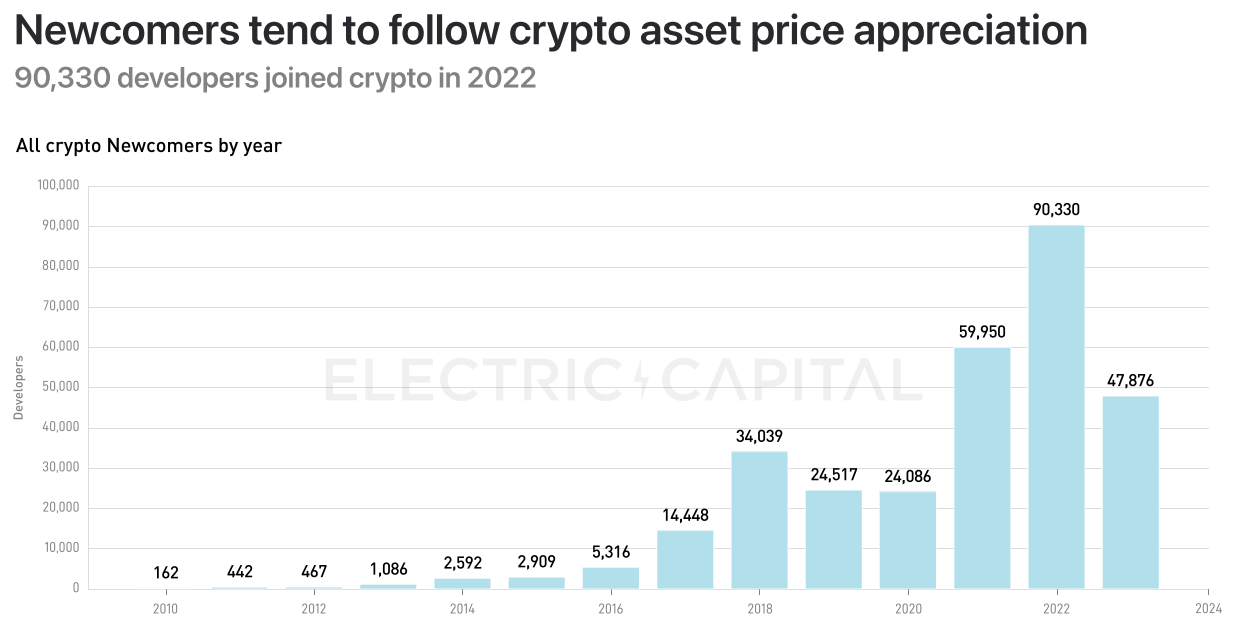

新开发者数量变动和行情变化相符,?2022?年?90,?330?名开发者加入加密领域。

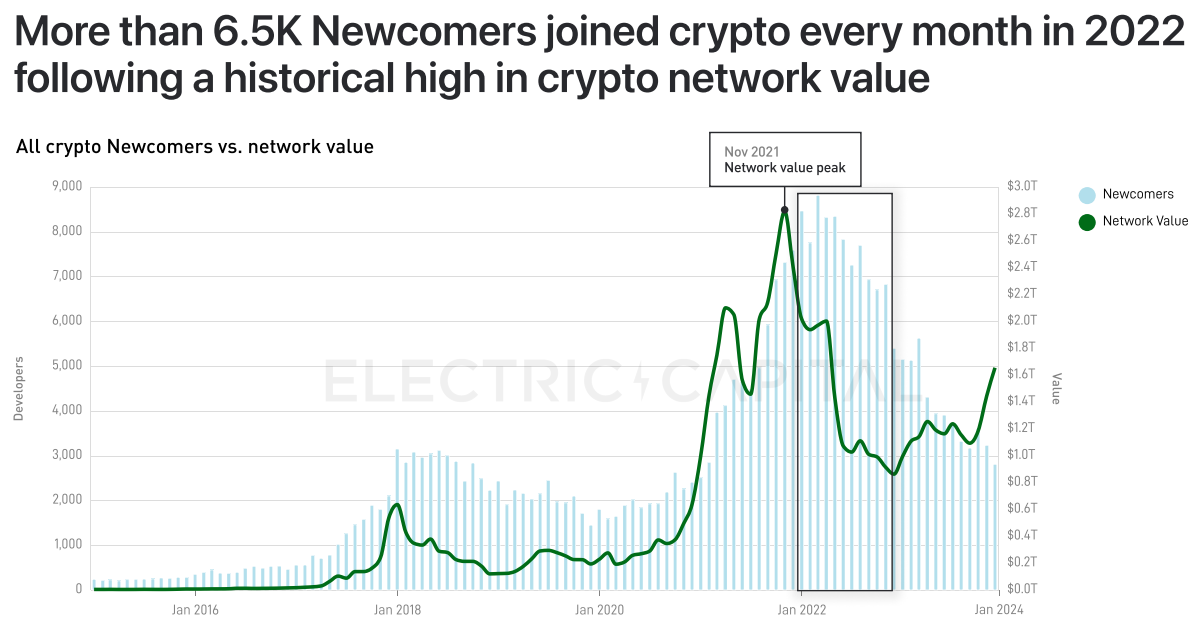

2022?年加密市值创下历史新高后,每月有超?6500?名新人加入加密领域。

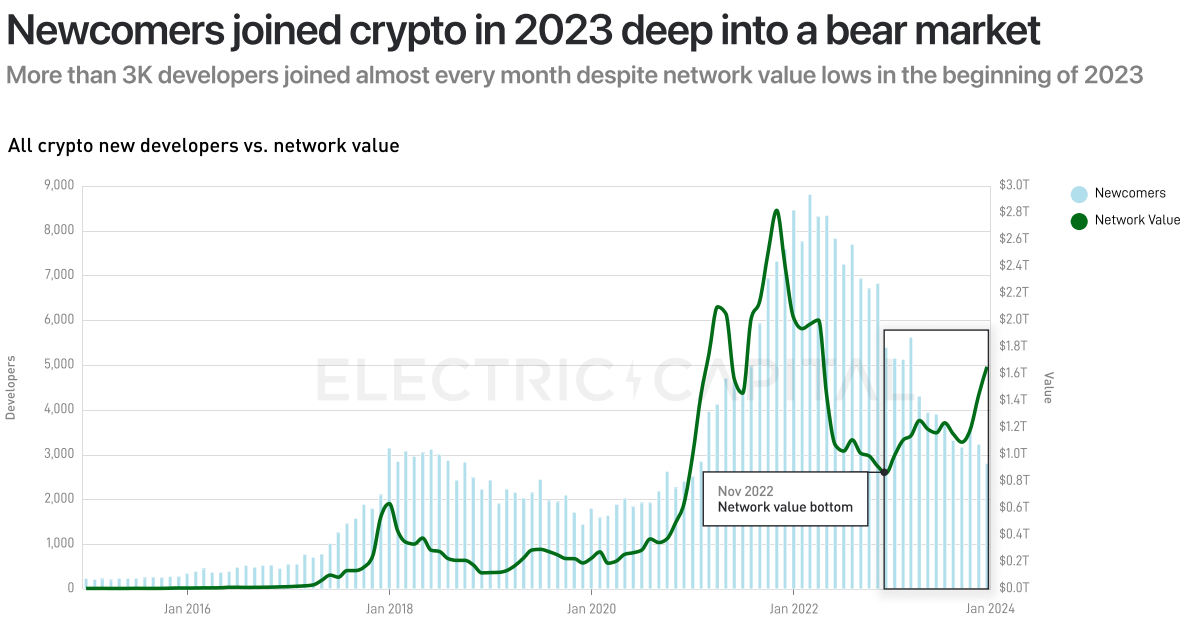

2023?年进入熊市,几乎每个月都有超过?3000?名开发者加入。

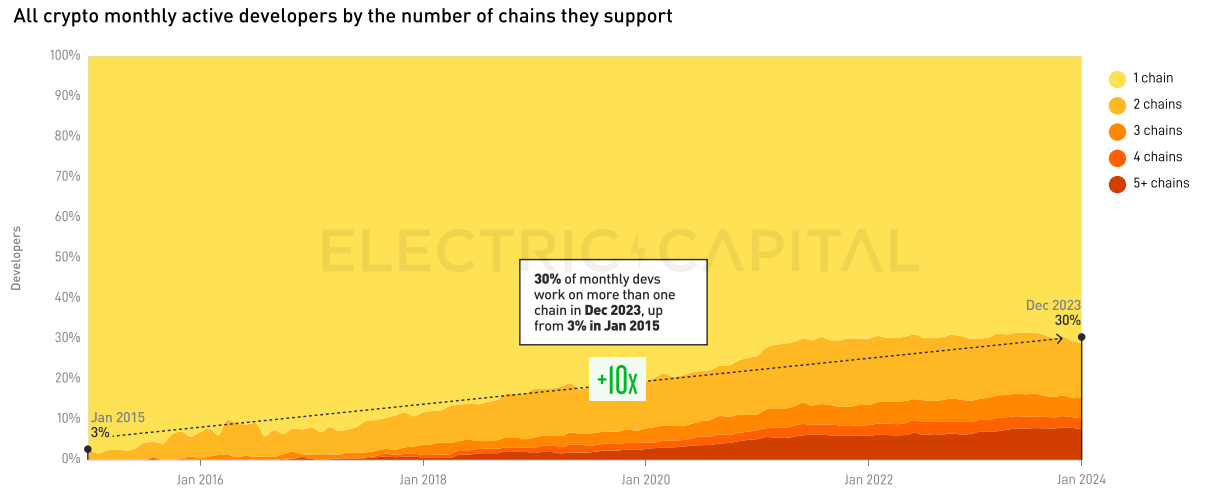

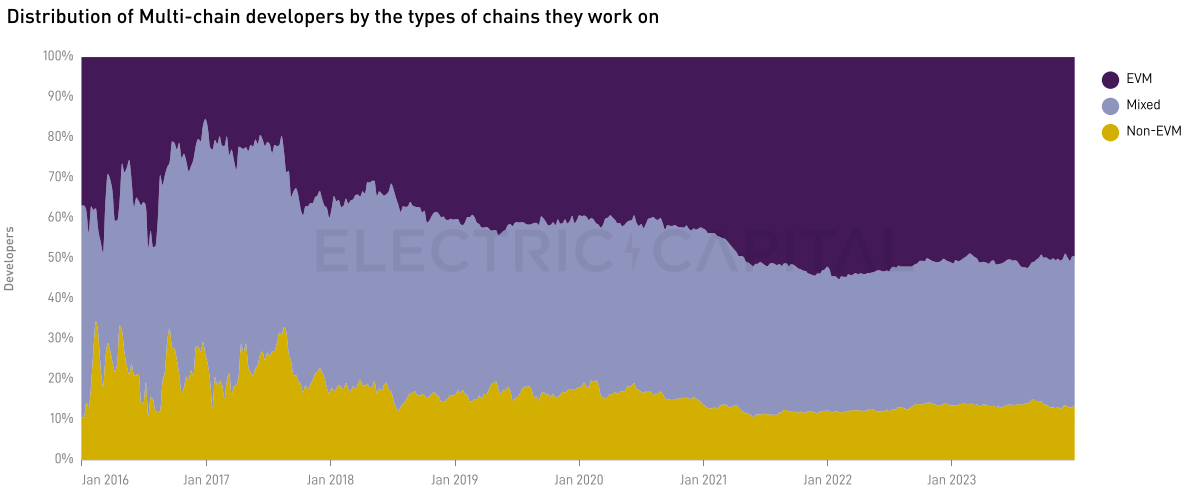

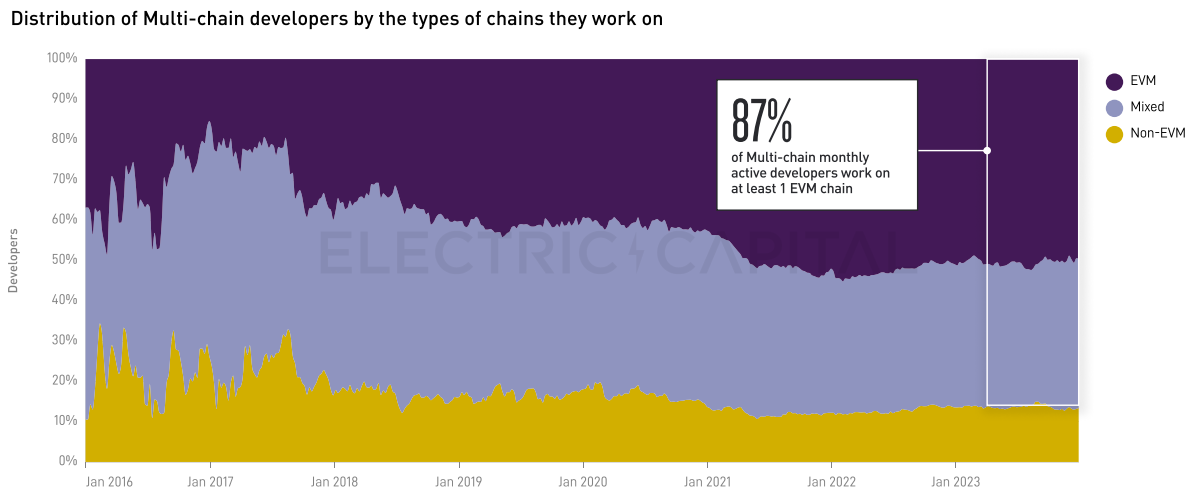

自?2015?年以来,多链开发者数量增长?10?倍。2015?年?1?月,只有?3%?的月活跃开发者支持多链。2018?年之后的几年里,多链月度活跃开发者增长?125%?。

30%?的开发者已经在?2?条或更多链上工作了?3?年。

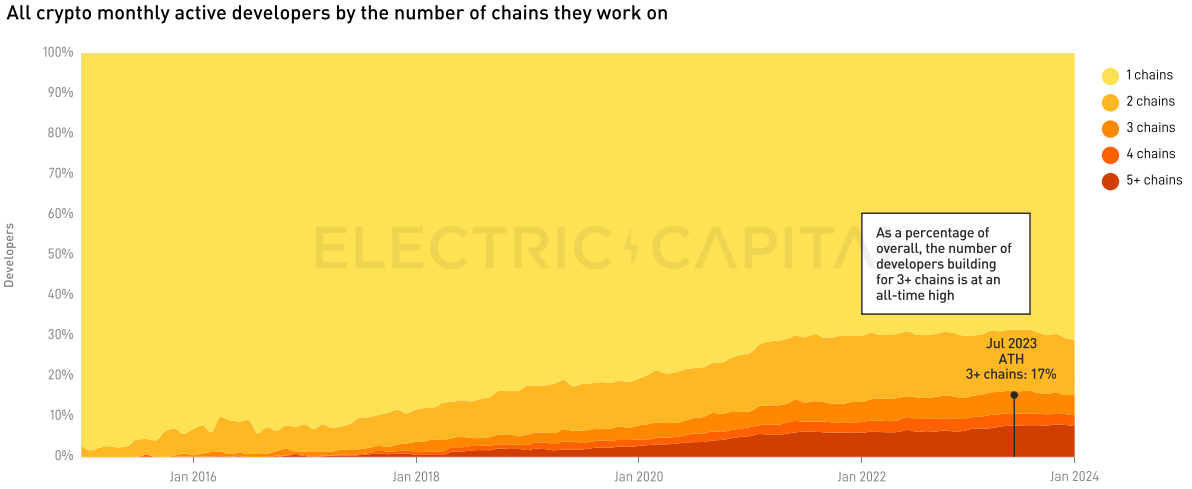

开发?3?条链及以上的开发者数量处于历史最高水平(占开发者总量的?17%?)。

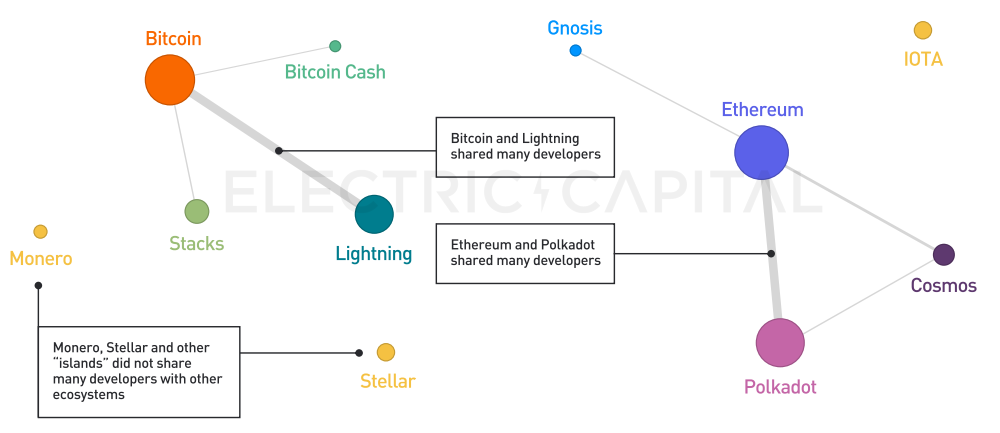

2018?年多数多链开发人员都在比特币闪电网络和以太坊、波卡上工作。

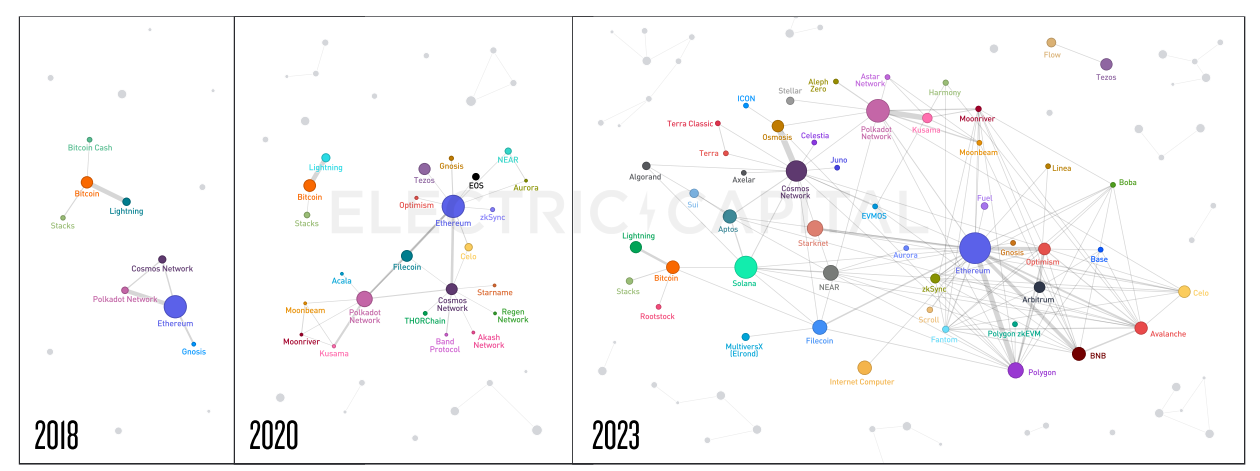

如今,开发人员正在构建多个互联的生态集群。随着时间的推移,更多的生态正在共享更多的开发人员。

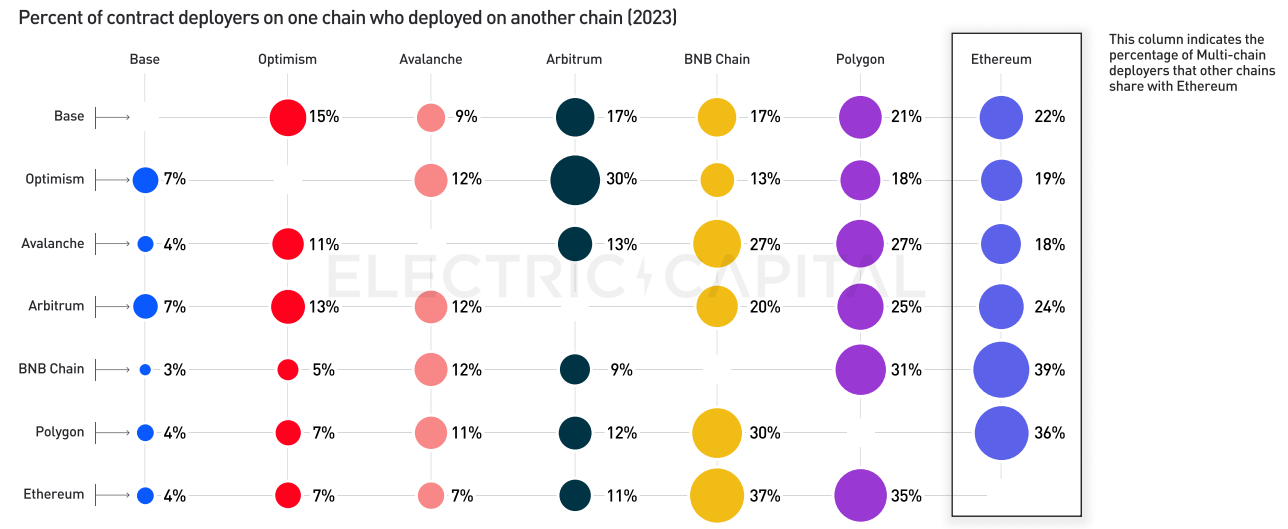

目前,以太坊与 Polygon、BNB、Arbitrum 和 Optimism 共享最多开发者。其中,以太坊与?26?条链共享?6?名以上的全职开发人员。

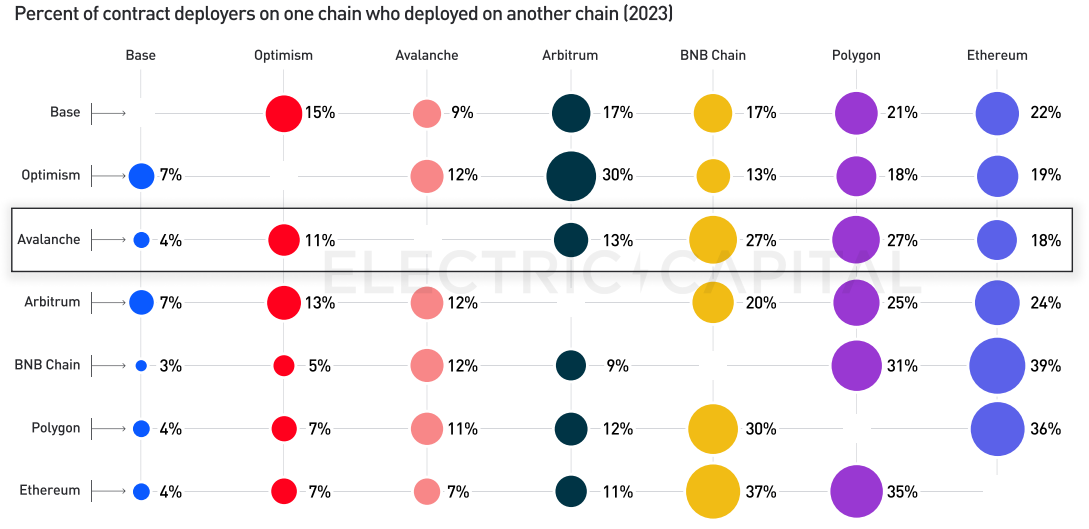

EVM?兼容链与其他?EVM?链共享开发人员。

根据多链开发人员是否从事以下工作来对其进行细分:仅 EVM 链、仅非 EVM 链或两者的混合。

87%?的多链开发人员至少在?1?条?EVM?链上工作。只有?13%?的多链开发人员在非?EVM 链上工作。

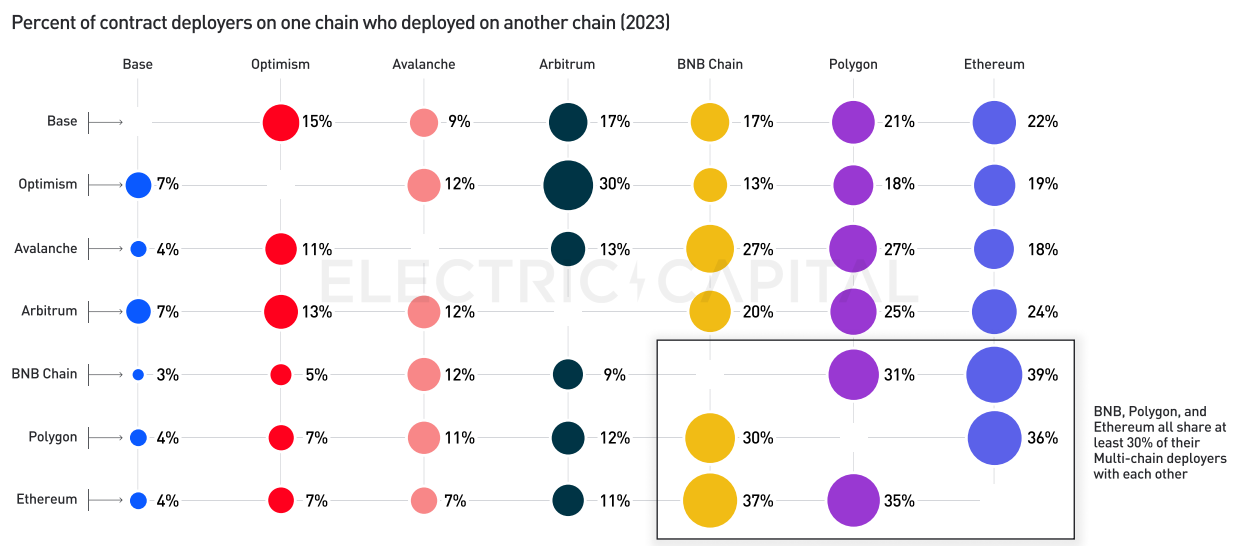

BNB Chain?与以太坊共享多链?39%?的部署者,Polygon?为?36%?,Avalanche?最低,为?18%?。

37%?的以太坊多链开发者也参与部署?BNB Chain;35%?的以太坊多链开发者参与部署?Polygon。

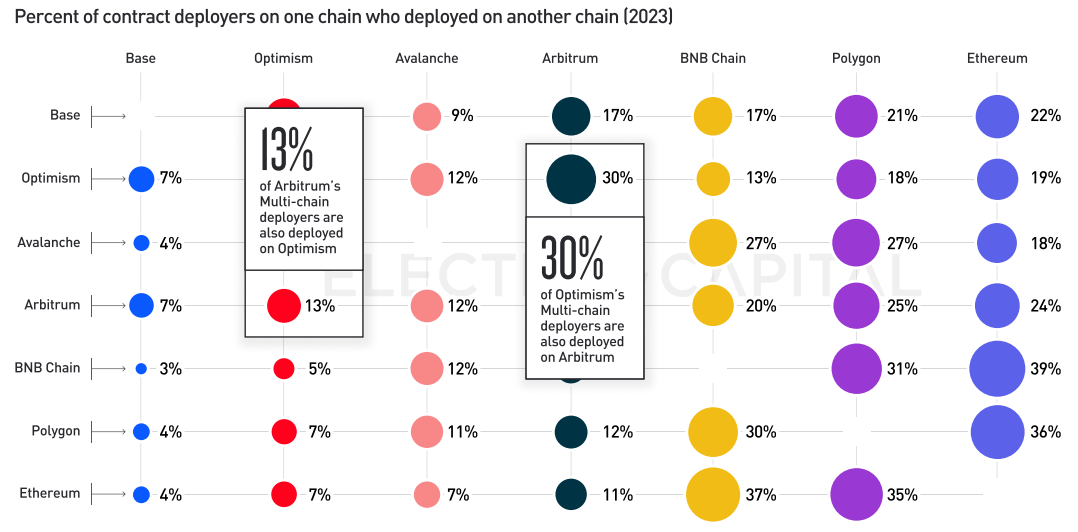

30%?的?Optimism?多链开发者参与开发?Arbitrum,只有?13%?的?Arbitrum?多链开发者参与开发?Optimism。

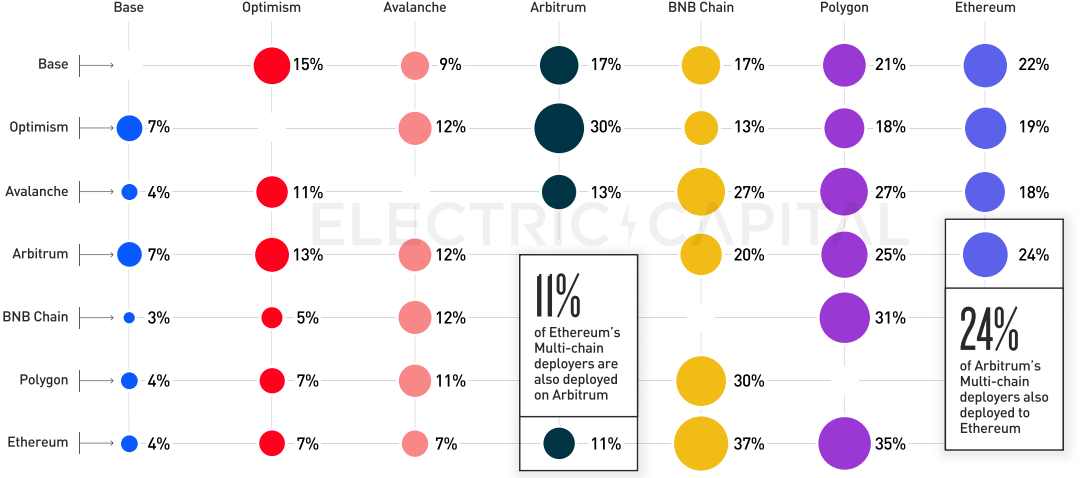

24%?的?Arbitrum?多链开发者参与部署以太坊,?11%?的以太坊多链开发者参与部署?Arbitrum。

Avalanche?开发者更有可能参与部署?BNB Chain、Polygon 和以太坊,而非?ETH L2。

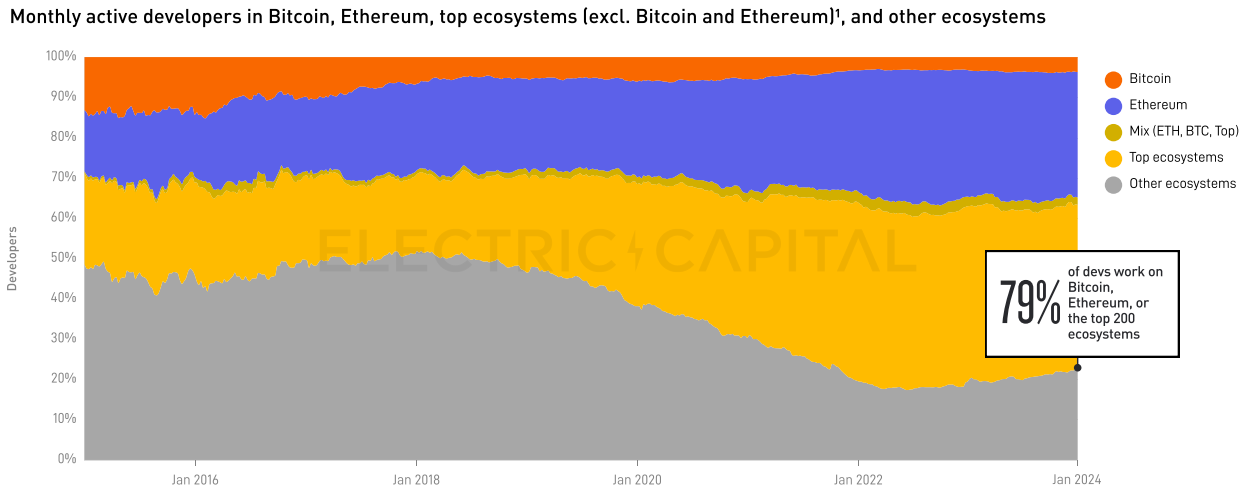

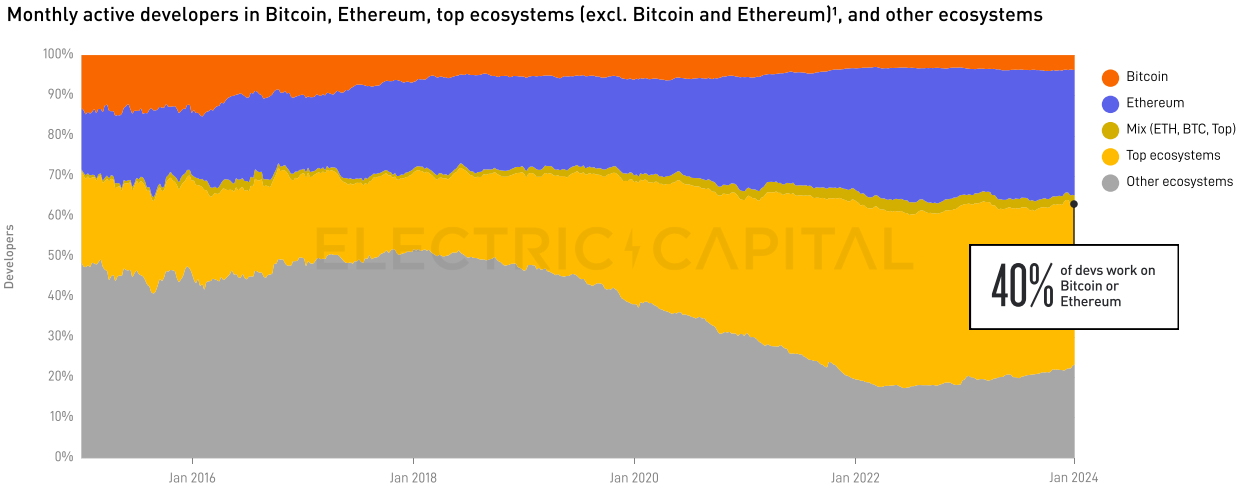

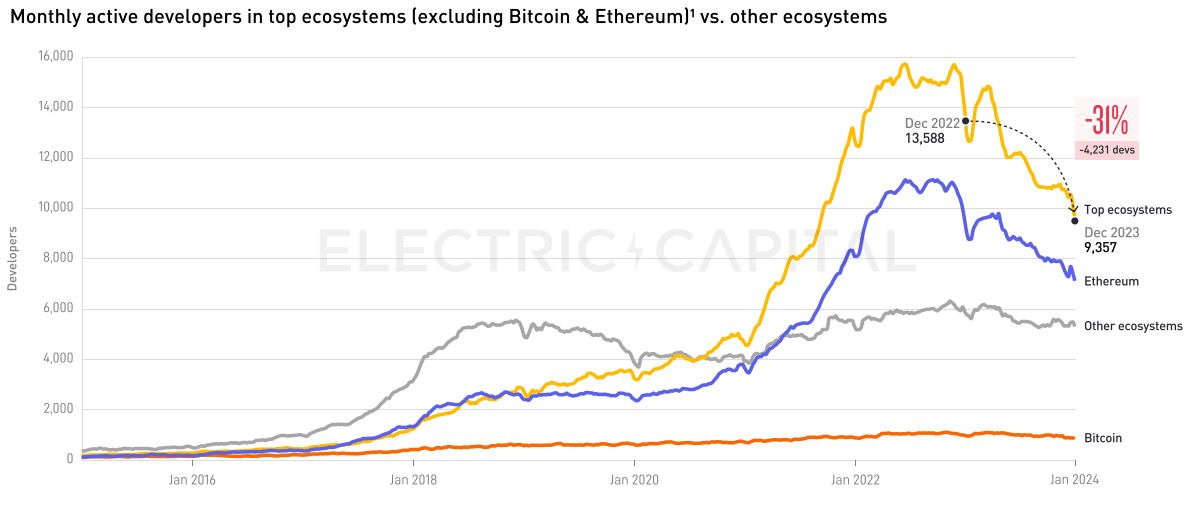

如今,?79%?的加密开发人员致力于比特币、以太坊或网络价值排名前?200?名的加密生态系统。

比特币和以太坊占所有加密开发人员的?40%?,这个数字自?2015?年以来一直保持稳定。

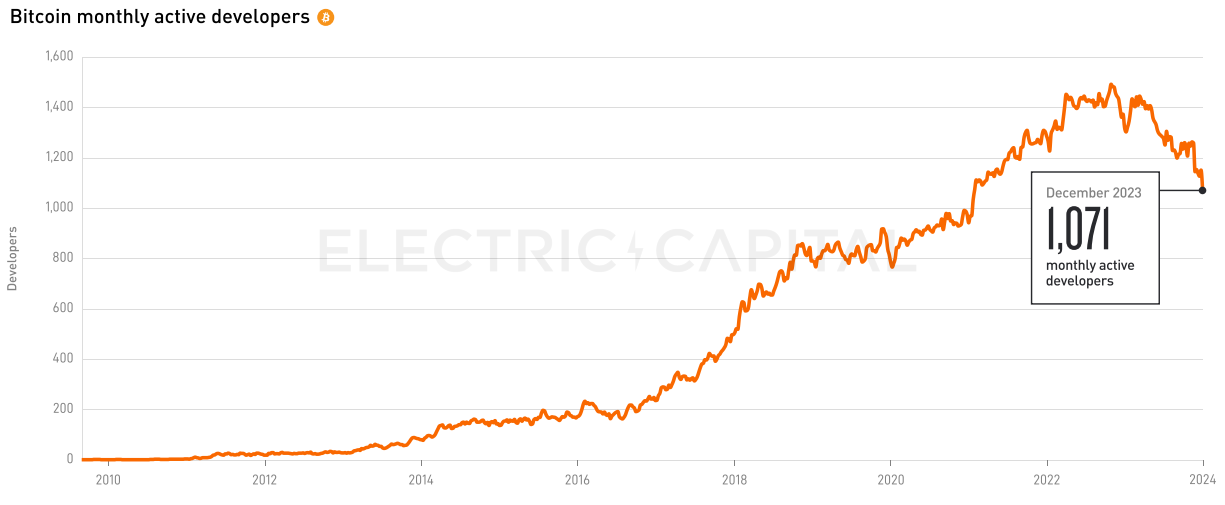

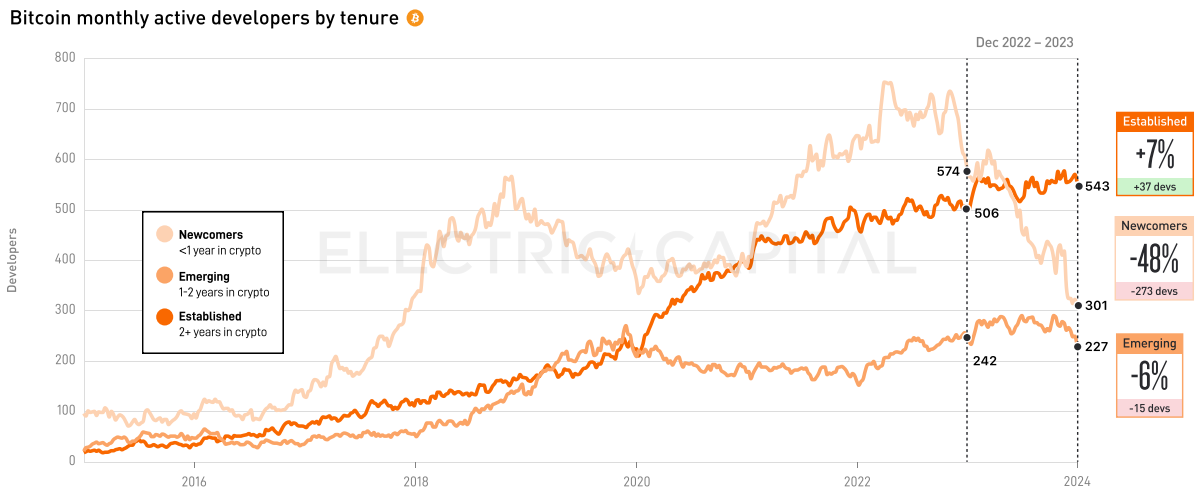

1,?071?名每月活跃开发者支持比特币,?2023?年月度活跃开发者下降?19%?。

成熟开发者稳定增长:成熟开发者比新人多?80%?。

成熟开发者稳定增长?7%?,新人下降?48%?,新兴开发者下降?6%?。

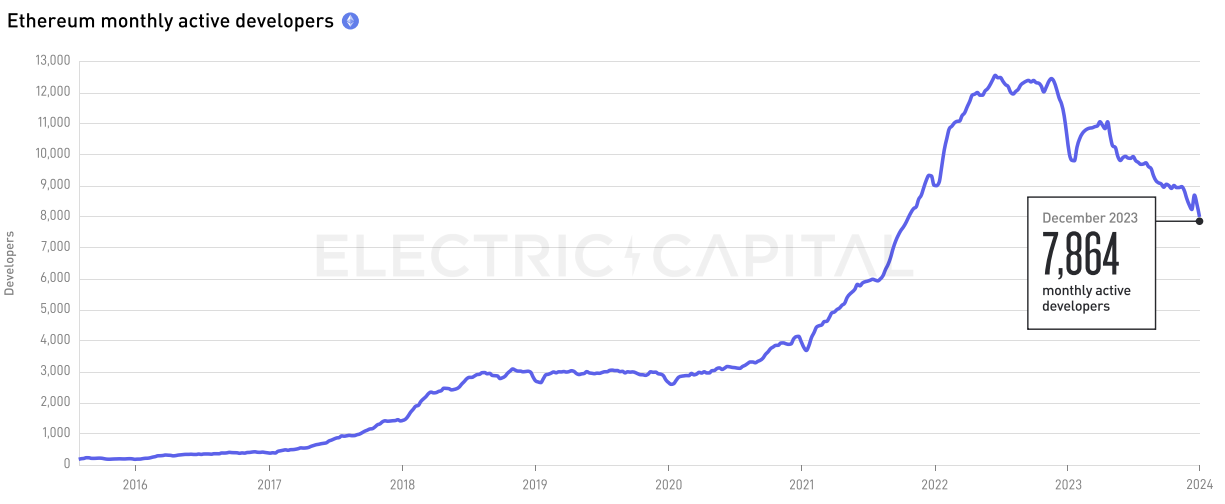

7,?864?名每月活跃开发者支持以太坊。2023?年月度活跃开发者下降?25%?。大多数离开的开发者都是新人(55%?),而成熟开发者则增长?37%?,而新兴开发者则持平。

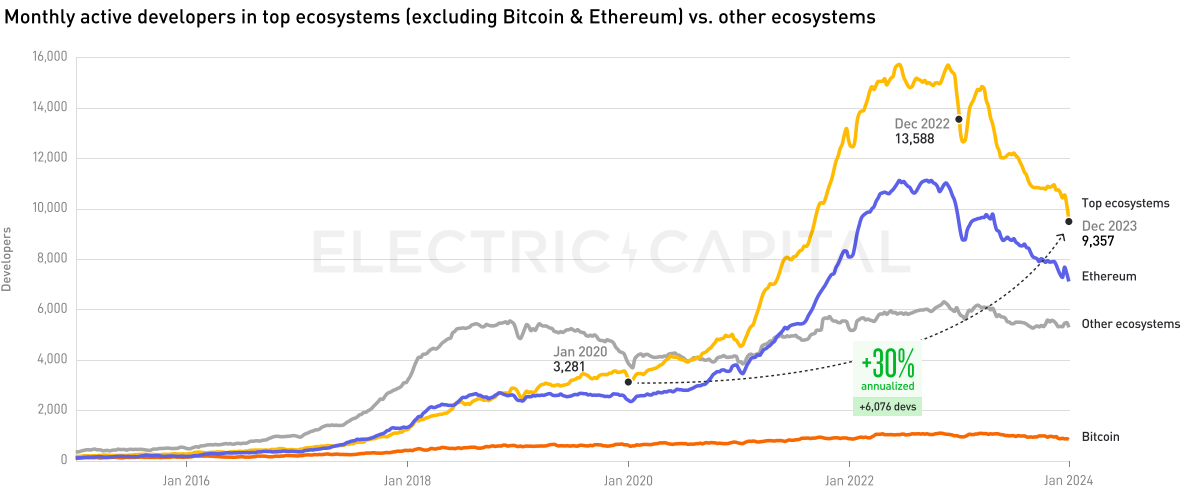

9,?357?名月活跃开发者在比特币和以太坊之外的前?200?个生态系统中工作,同比下降?31%?。

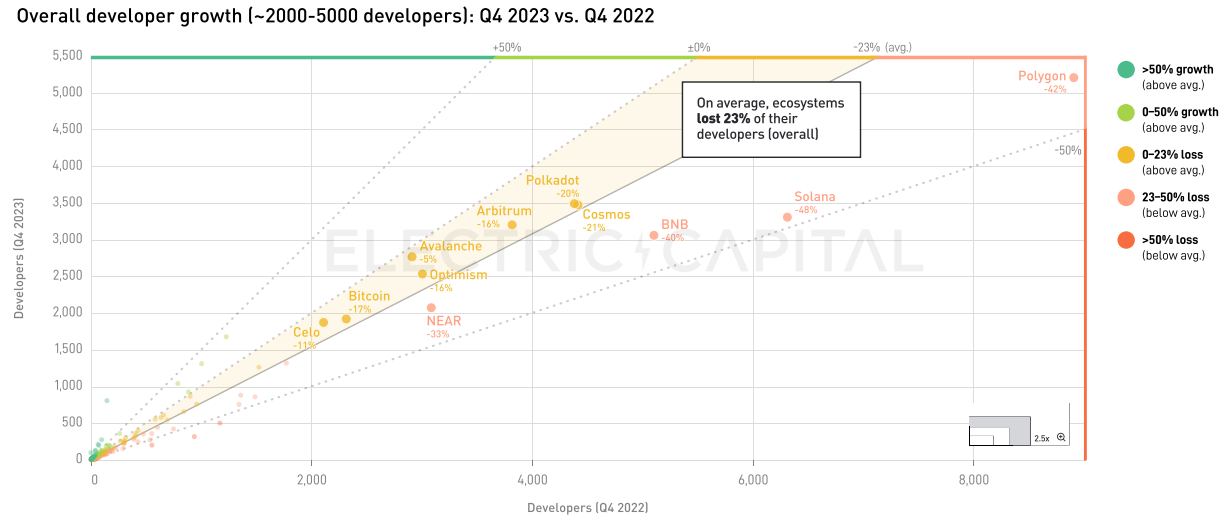

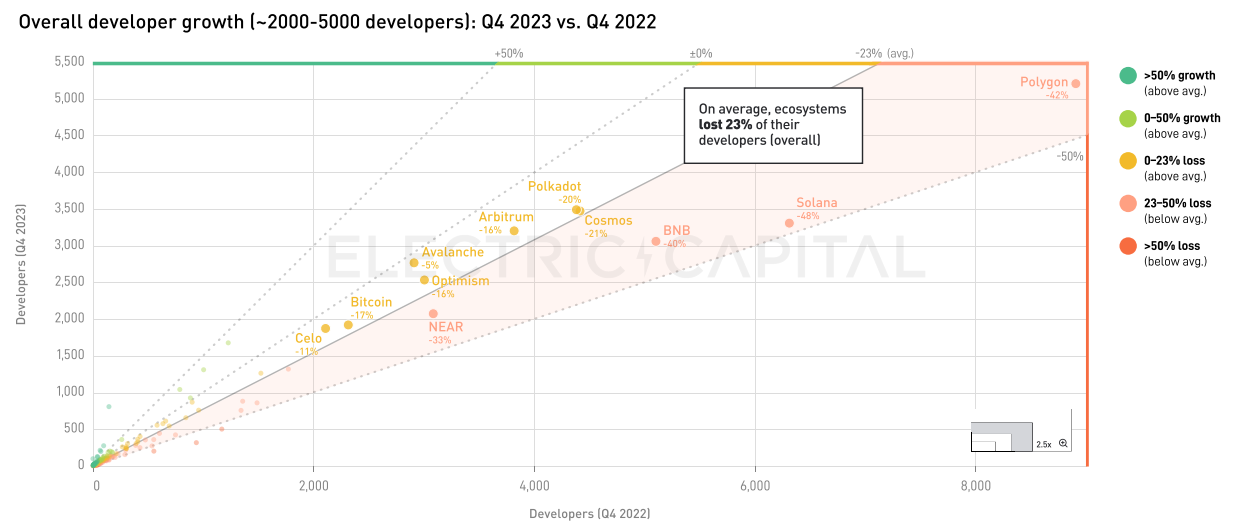

2023 年第 4 季度与 2022 年第 4 季度对比,拥有多达?5,?500?名开发人员的生态系统:Avalanche (-5%?)、Celo (-11%?)、Optimism (-16%?)、Arbitrum (-16%?)、Polkadot (-20%?) 和 Cosmos (-21%?) 流失了开发人员。

NEAR (-33%?)、BNB (-40%?)、Polygon (-42%?) 和 Solana (-48%?) 由于?2022?年的高增长而表现低于基准。

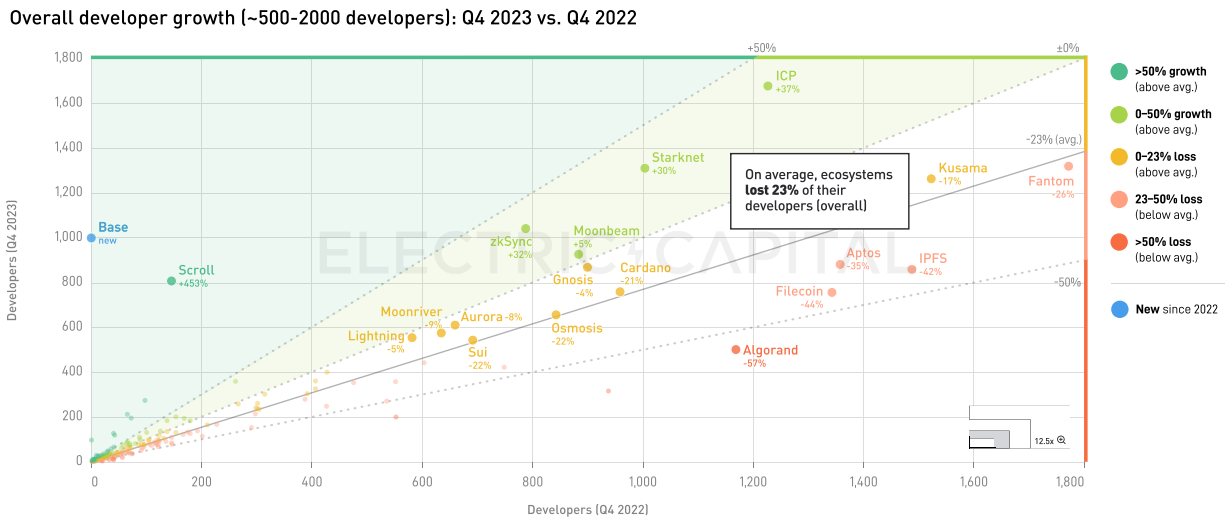

Scroll (?453%?)、ICP ( ?37%?)、zkSync ( ?32%?)、Starknet ( ?30%?)和?Moonbeam ( ?5% )获得了开发者的青睐。

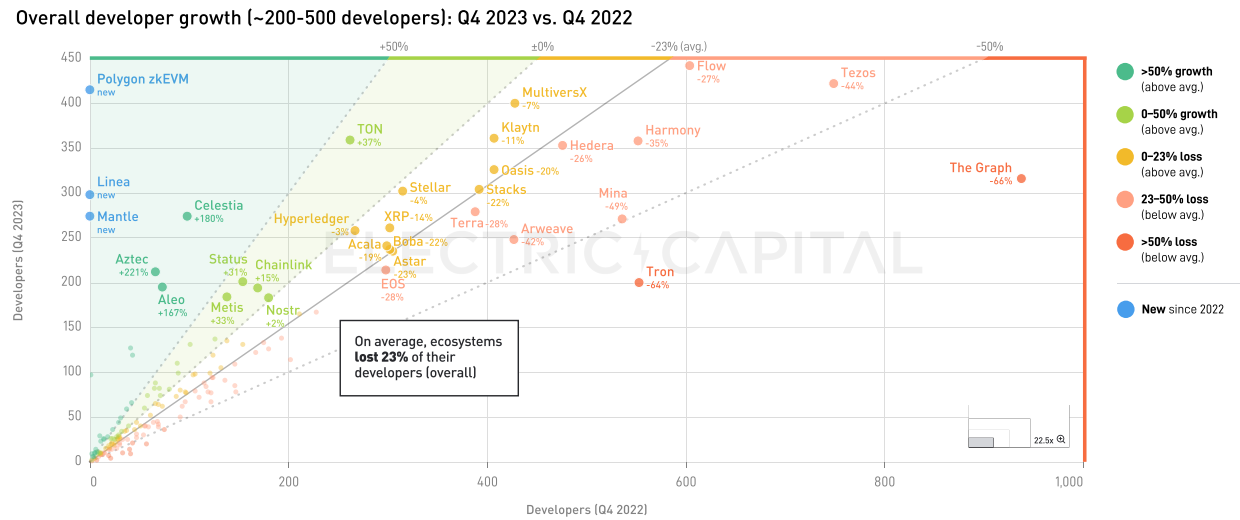

Aztec ( ?221%?)、Celestia ( ?180%?)、Aleo ( ?167% )、TON ( ?37%?)、Metis ( ?33%?)、Status ( ?31%?)、Chainlink ( ?15%?) 和 NOSTR ( ?2%?) 也获得了开发者的青睐。

自上次熊市以来,开发者数量显著增长:每月增加 6,?076 名开发者。自?2020?年以来年增长率为?30%?。

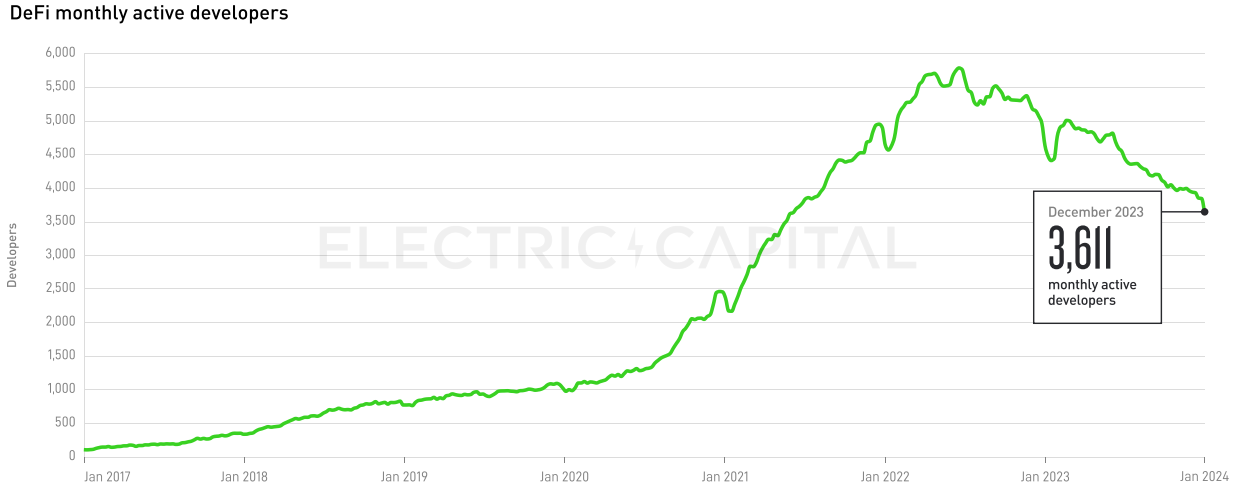

其中,?3,?611?名每月活跃开发者从事?DeFi。2023?年?DeFi?开发者数量下降?22%?。57%?离开的开发人员是兼职开发人员。自?2020?年?9?月以来,每月都有超?300?名新开发者加入?DeFi。

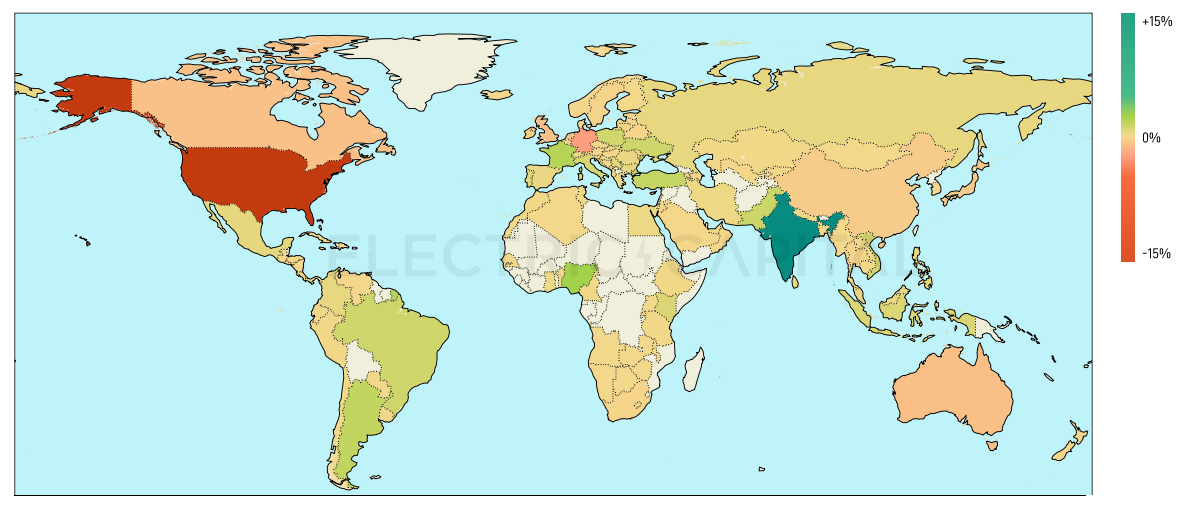

尽管开发者生态系统比?2018?年增长了?2?倍,但美国的开发者份额却损失了?14%?(2018?年为?40%?,?2023?年为?26%?)。

2018?年以来开发商分布发生显着变化。美国、德国、澳大利亚、英国和加拿大的占比下降,而印度、尼日利亚、法国和阿根廷的占比上升。

自?2018?年起开发者撤离北美和欧洲。许多新兴市场的占比有所增加,而北美、北欧和西欧的占比则有所下降。自?2018?年以来,北美、北欧和西欧、澳大利亚和太平洋地区以及东亚的占比总计下降?23%?;南亚、拉丁美洲、东欧、西非和南欧的占比合计增长?20%?。