LUCIDA:如何利用多因子策略构建强大的加密资产投资组合(因子有效性检验篇)

本篇是第三篇:因子有效性检验。

在求出具体的因子值后,需要先对因子进行有效性检验,筛选符合显著性、稳定性、单调性、收益率要求的因子;因子有效性检验通过分析本期因子值与预期收益率的关系,从而确定因子的有效性。主要有?3?种经典方法:

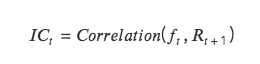

IC:即信息系数?Information Coefficient,代表因子预测?Tokens?收益的能力。某一期?IC?值为本期因子值和下期收益率的相关系数。

IC 越接近?1?,说明因子值和下期收益率的正相关性越强,IC=?1?,表示该因子选币?100%?准确,对应的是排名分最高的?token,选出来的?token?在下个调仓周期中,涨幅最大;

IC 越接近-1?,说明因子值和下期收益率的负相关性越强,如果?IC=-1?,则代表排名分最高的?token,在下个调仓周期中,跌幅最大,是一个完全反指的指标;

若 IC 越接近?0?,则说明该因子的预测能力极其弱,表明该因子对于?token?没有任何的预测能力。

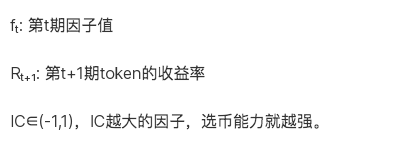

IR:信息比率?information ratio,代表因子获取稳定?Alpha?的能力。IR 为所有期 IC 均值除以所有期 IC 标准差。

当?IC?的绝对值大于?0.05?(0.02) 时,因子的选股能力较强。当?IR?大于?0.5?时,因子稳定获取超额收益能力较强。

创建一个按日期时间升序排列的唯一日期时间值的列表--记录调仓日期?def choosedate(dateList,?cycle)

class TestAlpha(object):

? ?def __init__(self,?ini_data):

? ? ? ?self.ini_data=ini_data ? ?

? ?def chooseDate(self,?cycle,?start_date,?end_date):

? ? ? ?'''

? ? ? ?cycle: day, month, quarter, year

? ? ? ?df: 原始数据框?df,date?列的处理

? ? ? ?'''

? ? ? ?chooseDate=[]

? ? ? ?dateList=sorted(self.ini_data[self.ini_data['date'].between(start_date,?end_date)]['date'].drop_duplicates().values)

? ? ? ?dateList=pd.to_datetime(dateList)

? ? ? ?for i in range(len(dateList)-1):

? ? ? ? ? ?if getattr(dateList[i], cycle) !=getattr(dateList[i 1?], cycle):

? ? ? ? ? ? ? ? ? ?chooseDate.append(dateList[i])

? ? ? ? ? ?

? ? ? ?chooseDate.append(dateList[-1?])

? ? ? ?chooseDate=[date.strftime('%Y-%m-%d') for date in chooseDate]

? ? ? ?return chooseDate ? ? ?

? ? ?def ICIR(self,?chooseDate,?factor):

? ? ? ?# 1.先展示每个调仓日期的?IC,即?ICt

? ? ? ?testIC=pd.DataFrame(index=chooseDate,?columns=['normalIC','rankIC'])

? ? ? ?dfFactor=self.ini_data[self.ini_data['date'].isin(chooseDate)][['date','name','price',?factor]]

? ? ? ?for i in range(len(chooseDate)-1):

? ? ? ? ? ?# (?1) normalIC

? ? ? ? ? ?X=dfFactor[dfFactor['date']==chooseDate[i]][['date','name','price',?factor]].rename(columns={'price':'close?0'})

? ? ? ? ? ?Y=pd.merge(X,?dfFactor[dfFactor['date']==chooseDate[i ?1?]][['date','name','price']], on=['name']).rename(columns={'price':'close?1'})

? ? ? ? ? ?Y['returnM']=(Y['close?1'] - Y['close?0']) / Y['close?0']

? ? ? ? ? ?Yt=np.array(Y['returnM'])

? ? ? ? ? ?Xt=np.array(Y[factor])

? ? ? ? ? ?Y_mean=Y['returnM'].mean()

? ? ? ? ? ?X_mean=Y[factor].mean()

? ? ? ? ? ?num=np.sum((Xt-X_mean)*(Yt-Y_mean))

? ? ? ? ? ?den=np.sqrt(np.sum((Xt-X_mean)**?2)*np.sum((Yt-Y_mean)**?2))

? ? ? ? ? ?normalIC=num / den # pearson correlation

? ? ? ? ? ?# (?2) rankIC

? ? ? ? ? ?Yr=Y['returnM'].rank()

? ? ? ? ? ?Xr=Y[factor].rank()

? ? ? ? ? ?rankIC=Yr.corr(Xr)

? ? ? ? ? ?testIC.iloc[i]=normalIC, rankIC ? ?

? ? ? ?testIC ?=testIC[:-1?]

? ? ? ?# 2.基于?ICt,求['IC_Mean', 'IC_Std','IR','IC<0?占比--因子方向','|IC|>0.05?比例']

? ? ? ?'''

? ? ? ?ICmean: |IC|>0.05, 因子的选币能力较强,因子值与下期收益率相关性高。|IC|<0.05,因子的选币能力较弱,因子值与下期收益率相关性低

? ? ? ?IR: |IR|>0.5,因子选币能力较强,?IC?值较稳定。|IR|<0.5,?IR?值偏小,因子不太有效。若接近?0,基本无效

? ? ? ?IClZero(IC less than Zero): IC<0?占比接近一半->因子中性.IC>0?超过一大半,为负向因子,即因子值增加,收益率降低

? ? ? ?ICALzpF(IC abs large than zero poin five): |IC|>0.05?比例偏高,说明因子大部分有效

? ? ? ?'''

? ? ? ?IR=testIC.mean()/testIC.std()

? ? ? ?IClZero=testIC[testIC<0?].count()/testIC.count()

? ? ? ?ICALzpF=testIC[abs(testIC)>0.05?].count()/testIC.count()

? ? ? ?combined=pd.concat([testIC.mean(),?testIC.std(),?IR,?IClZero,?ICALzpF],?axis=?1)

? ? ? ?combined.columns=['ICmean','ICstd','IR','IClZero','ICALzpF']

? ? ? ?# 3.IC 调仓期内?IC?的累积图 ?

? ? ? ?print("Test IC Table:")

? ? ? ?print(testIC)

? ? ? ?print("Result:")

? ? ? ?print('normal Skewness:',?combined['normalIC'].skew(),'rank Skewness:',?combined['rankIC'].skew())

? ? ? ?print('normal Skewness:',?combined['normalIC'].kurt(),'rank Skewness:',?combined['rankIC'].kurt())

? ? ? ?return combined,?testIC.cumsum().plot()

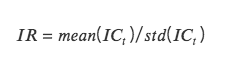

T?值法同样检验本期因子值和下期收益率关系,但与?ICIR?法分析二者的相关性不同,t?值法将下期收益率作为因变量?Y,本期因子值作为自变量?X,由?Y?对?X?回归,对回归出因子值的回归系数进行?t?检验,检验其是否显著异于?0?,即本期因子是否影响下期收益率。

该方法本质是对双变量回归模型的求解,具体公式如下:

def regT(self,?chooseDate,?factor,?return_?24?h):

? ? ? ?testT=pd.DataFrame(index=chooseDate,?columns=['coef','T'])

? ? ? ?for i in range(len(chooseDate)-1):

? ? ? ? ? ?X=self.ini_data[self.ini_data['date']==chooseDate[i]][factor].values

? ? ? ? ? ?Y=self.ini_data[self.ini_data['date']==chooseDate[i ?1?]][return_?24?h].values

? ? ? ? ? ?b, intc=np.polyfit(X, Y, 1) # 斜率

? ? ? ? ? ?ut=Y - (b * X intc)

? ? ? ? ? ?# 求?t?值 t=(\hat{b} - b) / se(b)

? ? ? ? ? ?n=len(X)

? ? ? ? ? ?dof=n - 2 # 自由度

? ? ? ? ? ?std_b=np.sqrt(np.sum(ut**?2) / dof)

? ? ? ? ? ?t_stat=b / std_b

? ? ? ? ? ?testT.iloc[i]=b, t_stat

? ? ? ?testT=testT[:-1?]

? ? ? ?testT_mean=testT['T'].abs().mean()

? ? ? ?testT?L1?96=len(testT[testT['T'].abs() > 1.96?]) / len(testT)

? ? ? ?

? ? ? ?print('testT_mean:',?testT_mean)

? ? ? ?print('T?值大于?1.96?的占比:',?testT?L1?96)

? ? ? ?return testT

分层指对所有?token?分层,回测指计算每层?token?组合的收益率。

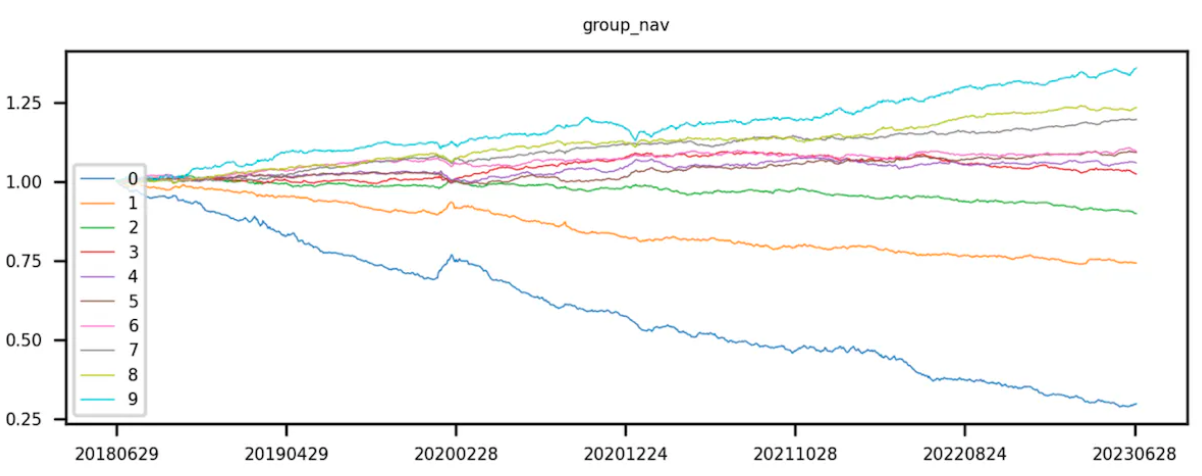

首先获取?token?池对应的因子值,通过因子值对?token?进行排序。升序排序,即因子值较小的排在前面,根据排序对?token?进行等分。第?0?层?token?的因子值最小,第?9?层?token?的的因子值最大。

理论上“等分”是指均等分拆?token?的个数,即每层?token?个数相同,借助分位数实现。现实中?token?总数不一定是层数的倍数,即每层?token?个数不一定相等。

将?token?按因子值升序分完?10?组后,开始计算每组?token?组合的收益率。该步骤将每层的?token?当成一个投资组合(不同回测期,每层的?token?组合所含的?token?都会有变化),并计算该组合整体的下期收益率。ICIR、t?值分析的是当期因子值和下期整体的收益率,但分层回测需要计算回测时间内每个交易日的分层组合收益率。由于有很多回测期有很多期,在每一期都需要进行分层和回测。最后对每一层的?token?收益率进行累乘,计算出?token?组合的累积收益率。

理想状态下,一个好的因子,第?9?组的曲线收益最高,第?0?组的曲线收益最低。

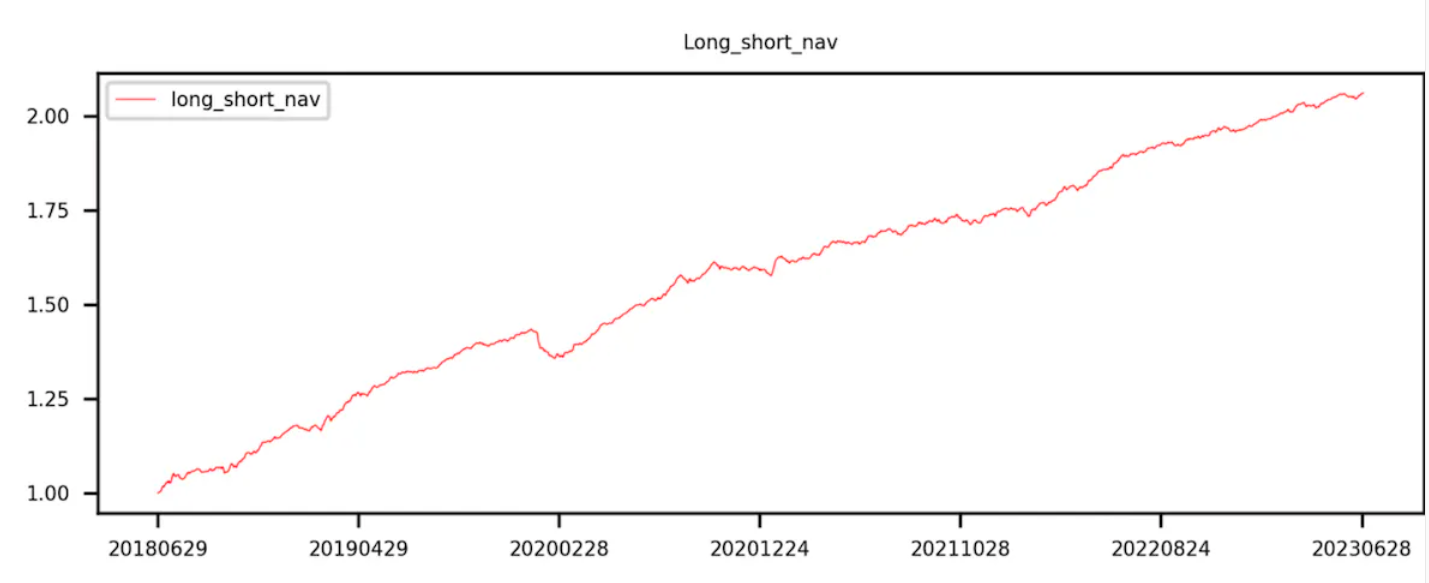

第?9?组减去第?0?组(即多空收益)曲线呈现单调递增。

def layBackTest(self,?chooseDate,?factor):

? ? ? ?f={}

? ? ? ?returnM={}

? ? ? ?for i in range(len(chooseDate)-1):

? ? ? ? ? ?df?1=self.ini_data[self.ini_data['date']==chooseDate[i]].rename(columns={'price':'close?0'})

? ? ? ? ? ?Y=pd.merge(df?1,?self.ini_data[self.ini_data['date']==chooseDate[i ?1?]][['date','name','price']],?left_on=['name'],?right_on=['name']).rename(columns={'price':'close?1'})

? ? ? ? ? ?f[i]=Y[factor]

? ? ? ? ? ?returnM[i]=Y['close?1'] / Y['close?0'] -1?

? ? ? ?labels=['0','1','2','3','4','5','6','7','8','9']

? ? ? ?res=pd.DataFrame(index=['0','1','2','3','4','5','6','7','8','9','LongShort'])

? ? ? ?res[chooseDate[?0?]]=1?

? ? ? ?for i in range(len(chooseDate)-1):

? ? ? ? ? ?dfM=pd.DataFrame({'factor':f[i],'returnM':returnM[i]})

? ? ? ? ? ?dfM['group']=pd.qcut(dfM['factor'], 10, labels=labels)

? ? ? ? ? ?dfGM=dfM.groupby('group').mean()[['returnM']]

? ? ? ? ? ?dfGM.loc['LongShort']=dfGM.loc['0']- dfGM.loc['9']res[chooseDate[i ?1?]]=res[chooseDate[?0?]] * (?1 dfGM['returnM']) data=pd.DataFrame({'分层累积收益率':res.iloc[:?10,-1?],'Group':[?0,?1,?2,?3,?4,?5,?6,?7,?8,?9?]})

? ? ? ?df?3=data.corr()

? ? ? ?print("Correlation Matrix:")

? ? ? ?print(df?3)

? ? ? ?return res.T.plot(title='Group backtest net worth curve')

原文链接