七夜言币:数字货币的“美元化”特征及政策建议

数字货币的“美元化”特征及政策建议——基于汇率和利率影响的实证分析

来源:中国货币市场?

从美元对人民币(7.0996,?0.0130,?0.18%)方向看,存在单向显著的因果关系,说明美元是人民币汇率变动的原因,这与美元世界货币具有的霸权地位匹配。

从人民币对美元方向看,人民币对数字货币的显著性仅次于美元,对其他货币的影响关系的显著性明显低于前两者。

数字货币从诞生起,“去中心化”的理念设计就赋予了全球“去美元化”的标签。

中国拥有全世界最好的联网环境和最大商业生态圈,是数字货币发展最有潜力的国家。易纲(2018)指出,中国对数字货币的研究是走在前面的,我们要研究数字货币的正能量。

Facebook发布加密货币Libra的白皮书,是否是国际货币体系正能量的发展方向,对此存在怀疑。

一、文献研究

对于数字货币的研究国内外存在大量的文献研究,从内容上偏技术的文献较多。随着数字货币对世界经济影响逐渐显现,数字货币的经济分析和监管研究逐渐增多。

对于数字货币基本原理,谢平(2015和2019)指出数字加密货币基于密码学和网络P2P技术,由计算机程序产生,并在互联网上发行和流通。巴曙松(2019)认为区块链推动了金融变革路径。姚前(2017)提出了央行法定数字货币的若干思考。

对宏观经济影响的研究,英格兰银行Kumhof(2016)通过DSGE建模校准了危机前美国宏观数据,发现基于国债发行30%GDP数量的央行法定数字货币可永久提升3%的GDP。周小川(2019)认为Libra代表数字货币的趋势,中国应未雨绸缪。数字货币的发展会对现有的体系产生冲击,未来可能出现一种全球化货币的趋势。

二、方法逻辑与数据整理

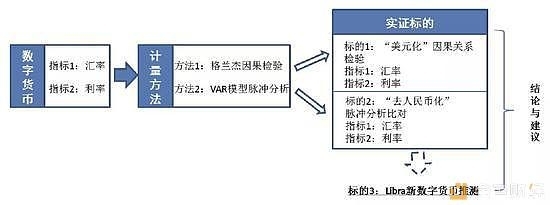

主要的研究逻辑如图1:

一是研究数据的选择。①汇率指标样本有美元指数(98.2900,?0.0858,0.09%)、人民币汇率、欧元(1.1072,?-0.0008,?-0.07%)汇率和日元汇率;②利率样本有10年期美国国债、中国国债、欧元债和日本公债;③数字货币选择比特币美元计价币值;④其他选择芝加哥交易所黄金价格。数据频度为月度,时期为2013年1月到2019年6月,来源为Wind数据库。

二是计量方法选择格兰杰因果检验和向量自回归模型(VAR),以对“美元化”和“去人民币化”实证目标进行评测。

三是将实证结果进行外推,得到新数字货币在国际货币体系中的特征。最后形成结论与政策建议。

图1? 本文的分析方法和逻辑思路

三、比特币“美元化”因果关系检验

(一)数字货币与货币汇率关系检验

1.在5%的显著水平下,数字货币对人民币存在单向的因果关系,虽然数字货币对美元不存在单向因果关系,但是其显著程度略强于欧元,明显高于日元。

市场观点认为中国在数字货币近期的迅速发展中起到突出的作用,许多中国投资者投入大量资金进行数字货币的“挖掘”和交易平台的运作。

2.比对美元和人民币的双向因果关系,发现数字货币与人民币的因果关系与之存在很大的相似度。

从美元对人民币方向看,存在单向显著的因果关系,说明美元是人民币汇率变动的原因,这与美元世界货币具有的霸权地位匹配。

从人民币对美元方向看,人民币对数字货币的显著性仅次于美元,对其他货币的影响关系的显著性明显低于前两者。

3.以黄金为参照物,黄金与数字货币双方向均不存在显著的因果关系,但是两者关系与人民币和美元与数字货币的因果关系检验结果具有一定的相似度。

(二)数字货币与利率债利率关系检验

1.数字货币与各主要货币对应的利率债双向均不存在显著的因果关系,这与黄金的特性类似。

姚前和陈华(2018)认为比特币是完全虚拟的,没有实物货币或有形资产背书,其交换价值来自群体自发形成的共识。因此,按照上述特性,以比特币为代表的数字货币与传统意义上的中央货币不同,与法定货币计价的债券不存在直接的因果关系。

2.美元与各主要货币对应的利率债双向均存在一定的因果关系,存在两个显著的特征:

一是美元与美债仅存单向的因果关系,即美元是引起美债变动的原因,但是美债不能引起美元变动;二是美元与欧元和日元债的存在很强的双向因果关系,人民币国债的双向因果关系数值也逼近显著水平。

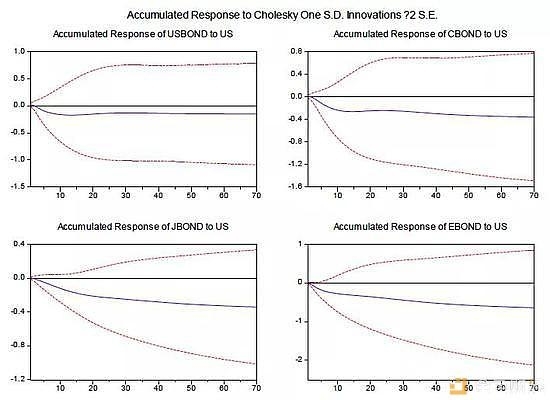

四、比特币“去人民币化”脉冲分析

(一)数字货币汇率的脉冲分析

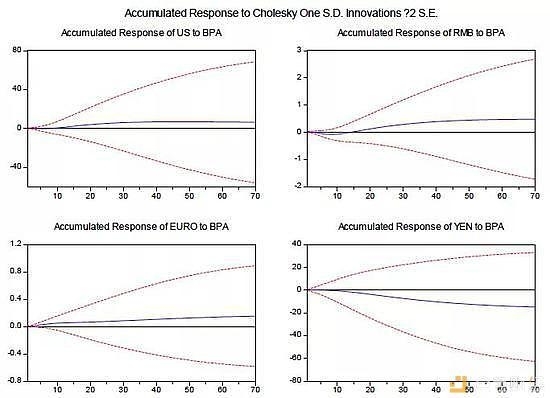

图2 ?数字货币汇率脉冲效应

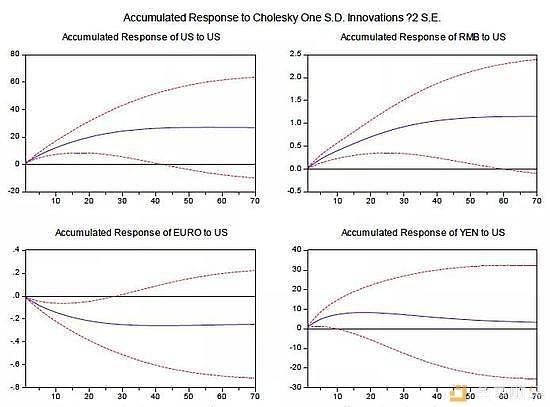

图3 ?美元对主要货币脉冲效应

1.图2(上部)比特币对美元和人民币存在正向的脉冲冲击关系,与图3(上部)美元对自身和人民币的冲击关系曲线形态一致。

这说明:一是比特币和美元价值的运动方向保持一致,反映比特币具有“美元化”的特征;二是比特币与人民币币值运动方向反向,比特币升值对人民币存在挤出效应,具有“去人民币化”的倾向。

2.图2(下部)比特币对欧元和日元的脉冲冲击关系与图3(下部)美元的同样的脉冲冲击关系反转。

这说明:一是比特币和欧元价值的运动方向与美元价值保持一致,反映比特币具有除了“美元化”特征外,同时具备“欧元化”的特征。二是比特币与日元汇率的反向关系,反映比特币升值与日元汇率下降(升值),这一特征又增加了比特币“日元化”的特征。

(二)数字货币利率债的脉冲分析

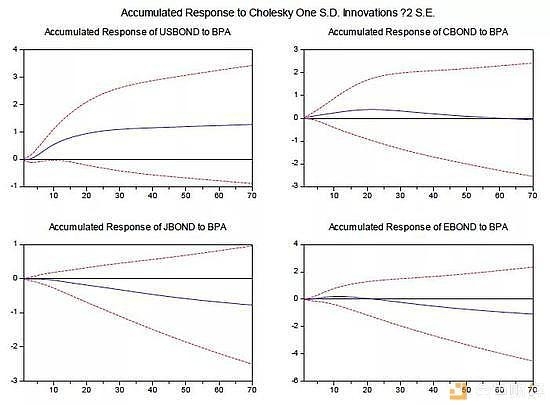

图4 ?数字货币利率债脉冲效应

图5 ?美元利率债脉冲效应

1.图4(上部)比特币对美债和人民币国债存在正向的脉冲冲击关系,与图5(上部)美元对美债和人民币国债的冲击关系曲线形态相反。

这说明:一是比特币和美债利率的运动方向反映比特币与美债存在资产替代效应,比特币价值上升对应美债利率上升、净价下跌。从影响的量化效应上,比特币与美债的替代效应强于人民币债。

二是美元币值上升对人民币国债脉冲影响出现了利率下降和国债净价上升的反映。这不能判断美元升值导致我国国债繁荣,产生这种现象的原因:基于货币回流理论,美元霸权下出现币值上升时,大量资金回流造成非美经济体的发展制约,应对经济可能出现的衰退,逆周期货币政策调控将直接形成债券基准利率的下降,从而出现了债券净价的升值。

2.图4(下部)比特币对欧元债和日本公债的脉冲冲击关系与图5(下部)美元同样的脉冲冲击关系一致。

这说明:一是比特币与欧元债和日本公债的反向关系,反映比特币值近期趋势特征表现为升值大概率反映投资者情绪,当国际投资者恐慌情绪增加导致通过投资数字货币实现资产的转移。对应经济形势的潜在恶化,国际货币国大概率选择宽松货币政策导致本币利率债的升值。

二是美元与欧元债和日元债的脉冲效应逻辑与上述基于回流的人民币国债逻辑相同。该特征在一定程度上说明,在当前出现恐慌或经济衰退风险的情况下,数字货币和美债都成为了“流动性泻湖”可选的安全资产,该相似性不能作为数字货币“美元化”的支撑,该趋势主要是数字货币发行规则和交易习惯引起,如数字货币供给方对货币量的限制引发价格的上涨。

五、新数字货币(Libra)特征理论外推

当前Facebook拟发行的Libra,具有法定数字货币的特点,我们称之为新数字货币。由于尚未发行,没有数据进行量化实证分析,类比上述比特币和美元实证分析结论,推测Libra影响效应如下:

(一)汇率效应的“美元化”特征增强

Libra曾经明确地说明自己是与香港类似的货币局制度,港币是与美元挂钩的联系汇率制度,事实上,港币的发行制度与Libra是有差别的。

Libra的发行基于100%的法币,一篮子的法币构成包括美元、欧元和日元,这就决定了新数字货币更多地显现美元属性。世界货币特有的霸权决定了其不需要庞大的外汇储备维系汇率稳定,只要以美债背书,就实现了国家信用依托,将数字货币转变为信用货币(美元)的数字化延伸。

推测的“美元化”特征为:一是美元对数字货币存在单向的因果关系,美元变动是引起数字货币价格波动的原因;二是美元和数字货币一起对人民币形成单向的因果关系,可能脉冲分析将放大“去人民币化”的挤出效应。

(二)利率债成为“美元化”政策的传递通道

根据白皮书,Libra的发行“采用一系列低波动性资产(如稳定且信誉良好的中央银行提供的现金和政府债券)进行抵押”。这一游戏规则的制订,美债将成为最优的选择。

因此,等同汇率效应中推测的“美元化”特征,新的数字货币将通过利率债的价格传导机制形成美国货币政策的溢出,主要表现在:一是新数字货币成为“流动性泻湖”理论的安全资产选择,美元的货币回流形成新的可选方案组合美债和新数字货币;二是新数字货币成为美国货币政策调控工具选择,有效降低债市开放对美债的冲击影响,但随着人民币利率债市场开放,将形成较大的利率冲击效应。

六、结论与建议

本文通过量化实证的方法,对比特币为代表的旧数字货币对汇率和利率的影响进行了分析,并对未来Libra进行了推测。在此基础上,得出数字货币具有“美元化”和“去人民币化”特征的判断,主要结论如下:

第一,比特币不是完全“去美元化”的,而是存在一定“美元化”的因素。比特币以美元定价,但格兰杰因果检验并没有证明两者存在显著关系,相反与人民币存在显著的单向关系,这与“世界货币”美元对人民币的单向关系一致。此外主要货币汇率的脉冲分析中,比特币与美元也表现出相同特征。

第二,旧数字货币具有显著的“去人民币化”特征。美元霸权地位对其他国际货币具有很强的排他性,比特币的“美元化”特征同样对人民币国际化产生了负面影响,称为“去人民币化”特征。

第三,新数字货币的推测是“美元化”的加强。一是汇率上,“去人民币化”将不利于人民币国际化发展,大概率成为世界货币“美元”新的数字化形态(类似纸币和硬币形态);二是利率上,未来将有可能和“美元陷阱”与“美元霸权”共同组成新的美国新货币体系。

对我国金融安全防范、国际金融监管合作和未来稳定数字货币发展提出政策建议如下:

第一,加强数字货币的金融安全防范,不仅仅局限跨境支付等风险应对,更要关注美元霸权延伸对非美货币的金融系统的冲击。

第二,推进我国央行数字货币发行,统筹纳入人民币国际化考虑。人民币国际化的水到渠成,需要中国的数字货币研究和发展不落后于国际水平,甚至有必要在某些方面超前。

第三,数字货币“无国界”特征使得单一国际的监管效力大打折扣,各国对数字货币的监管需要争取共识和协调合作。