Gelato:Web3开发者服务老兵和RaaS新人

-

Gelato 在开发者服务领域深耕多年,已经形成了比较完善的开发者服务套件,有望结合他们 23 年底推出的 RaaS 服务来取得业务上的突破。

-

RaaS 项目进入密集发币期,Altlayer、Dymension、Saga 都在近期发币,此外赛道内还有融资背景优秀的 Conduit 和 Caldera,RaaS 赛道在未来一段时间内有望获得市场的持续关注。

-

收入获取困难。Gelato 的两项主营业务:智能合约自动化和 RaaS 的业务模型决定了其收入获取较为困难

-

竞争对手强大。智能合约自动化领域的 Chainlink,RaaS 领域的 Altlayer、Conduit、Caldera 以及 Dymension 等都构成 Gelato 强大的竞争对手,Gelato 的竞争优势并不足够强。

-

代币用例单薄。

在当时,Gelato 的的主营业务是“智能合约的自动执行”,具体一点讲即“当条件 A 发生时,使智能合约执行 B 操作”,其推出的产品/特性有如下三个:

-

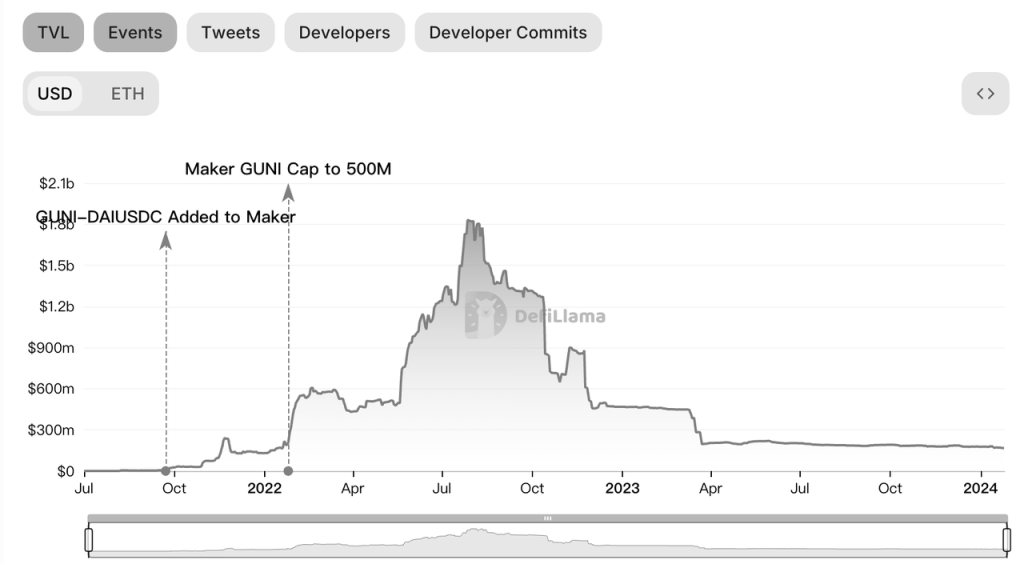

Arrakis TVL 变化 来源:Defillama

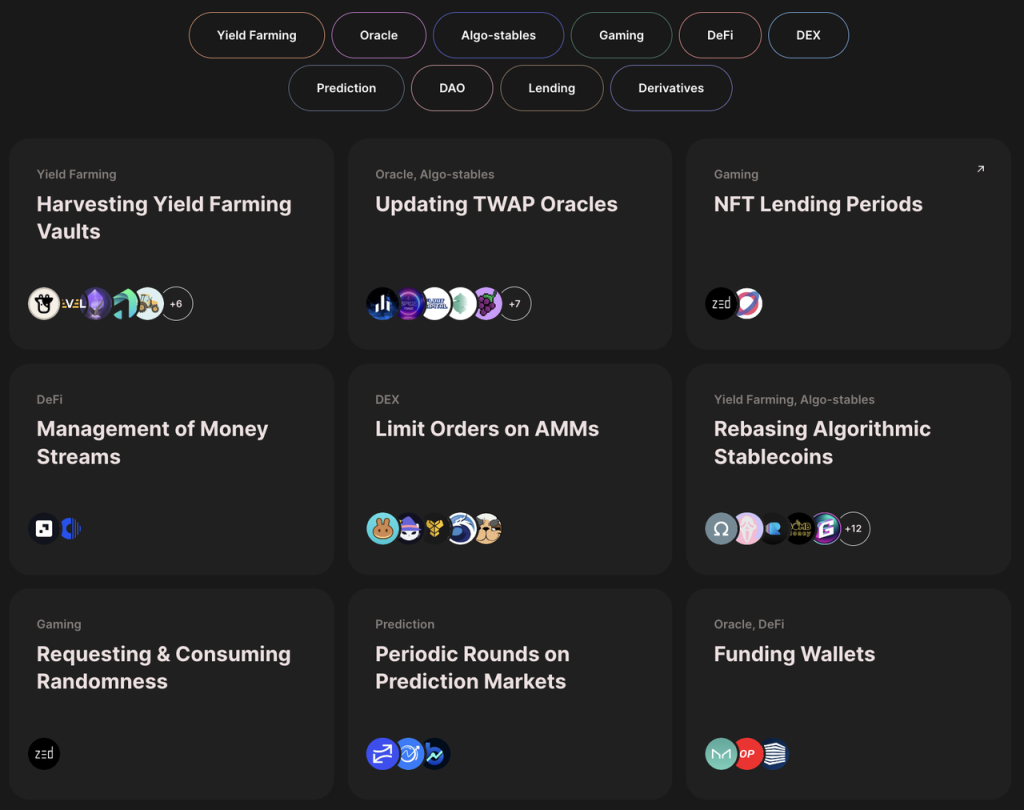

除了上述三个典型功能之外,Gelato 的 Automate 也有许多其他用例,同样得到了诸多 DeFi 项目的使用:比如帮助 Yield Framing 协议自动获取收益、更新预言机等等。

总体而言,Gelato 的自动化业务给加密开发者和用户提供了诸多有用的产品,带来了许多便利。

Gelato 计划在 2024 年 6 月将自动化服务升级为「Web3 Function」,将会支持更多的触发条件,使开发人员能够基于任意链下数据(API / 子图等)和计算执行链上交易,这些触发条件会被存储在 IPFS 上并最终提交给 Gelato 执行。

2.1.2 Rollup as a service

Gelato 于 2023 年底正式推出了 Rollup as a service(下文简称 RaaS)服务。RaaS 可以帮助开发者选择恰当的技术栈,从而轻松的部署一条 Rollup。随着 ETH L2的迅速发展,头部的L2项目都推出了自己的开源框架(Optimism 推出了 OP stack,Arbitrum 推出了 Arbitrum Orbit、Polygon 推出了 Polygon CDK)来帮助开发者来迅速的部署一条 Rollup,因而也涌现了一大批如 Gelato 一样的第三方服务商,来协助开发者们处理“与区块链相关的一些需求”。

尽管 RaaS 是一个新兴赛道,不过目前的竞争不可谓不激烈,我们会在 3.1 行业空间和竞争格局一节中详细分析。

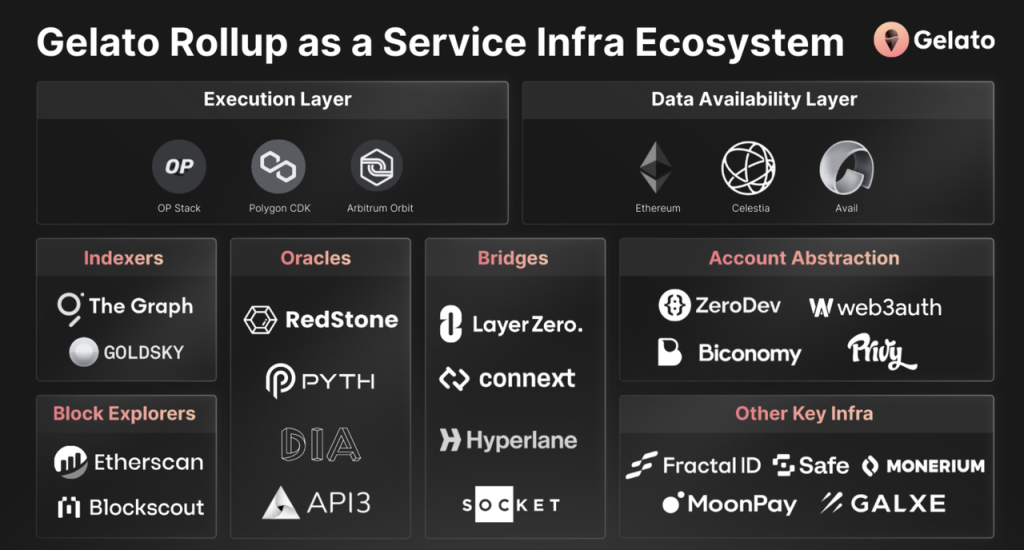

Gelato 的 RaaS 服务目前已经集成了诸多基础设施服务商:

基本上,除了部分业务与 Gelato 形成竞争的 Chainlink,Gelato 完成了与绝大部分基础设施服务商的集成,能够给开发者提供比较全面的套件。

Gelato 的 RaaS 目前有 2 个用户:Astar Network($ASTR)和 Lisk($LSK),Astar network 在 22 年 1 月完成了 Polychain 领投的 2200 万美元融资,是日本的著名公链,他们计划使用 Gelato 的 RaaS 服务推出基于 Polygon CDK 的 zk Rollup;Lisk 则是一个老牌的应用链项目,近期宣布转型成为 ETH 的L2。

另外一个扩展中的用户是 Ape,Gelato 已经在 ApeDAO 的治理论坛提出提案,想要成为 ApeChain 的 RaaS 服务商,目前处在治理论坛讨论阶段。

2.1.3 中继(Relay)

Gelato 在 2021 年推出了 Relay 服务。Relay 服务允许协议代替用户来支付 gas,从而降低了将用户引入Web3世界的门槛。

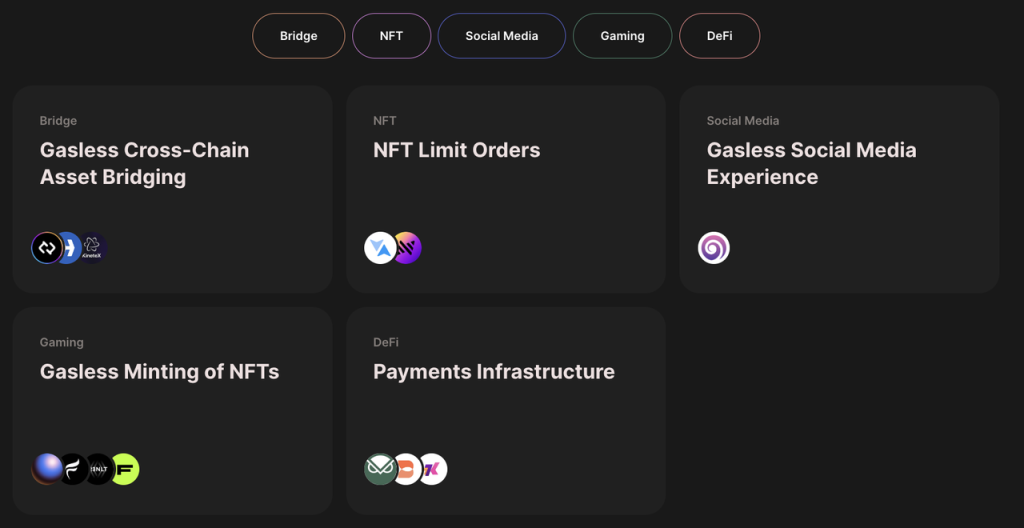

一些典型的用例包括:

根据IOSG 提供的信息, 2022-2023 年,Gelato 近一半的业务量来自 Relay,Relay 网络的收入成为团队度过熊市的关键来源。不过 Gelato 团队并未公开 Relay 服务的收入。

2.1.4 其他基础设施服务

Gelato 还提供了许多其他的基础设施服务,比如:

以上的基础设施服务也都被集成到了 Gelato 的 RaaS 组件中。在web3开发者服务行业的多年深耕,带来的丰富的开发套件,使得他们可能具备相对其他 RaaS 竞争者的一大优势。

根据 Linkedin 资料显示,Gelato 团队共有 29 人,是一个中型的加密团队,并且从官网的招聘情况来看,团队继续在 BD 和市场方面继续扩展的意愿强烈。

从过往的发展来看,Gelato 能够提供比较有用的产品,但是在 BD 方面的投入却并不多,根据治理论坛的帖子,他们在 2022 年全年在营销和 BD 方面的总预算仅为 103600 美元。

基础设施类项目在 BD 和营销方面投入的重要性,我们从 Chainlink 和 Polygon 的发展历程可以很明显的看到。能否在 BD 和营销方面有效地加大投入,可能是 Gelato 后续发展的一个关键点。

-

种子轮发生在 2020 年 9 月,募资 120 万美元,投资人:IOSG、Galaxy Digital、D 1 VC、The LAO、Ming Ng、MetaCartel、Christopher Jentzsch。本轮募资对应的$GEL 成本为 0.019 美元。

-

2021 年 9 月,Gelato 公布了 1100 万美元的募资,投资人:Dragonfly、Parafi、 IDEO、Nascent、Stani Kulechov(Aave 创始人),本轮募资对应的$GEL 成本为 0.2971 美元。

-

公募也是在 2021 年 9 月,募资 500 万美元,本轮募资对应的$GEL 成本也是 0.2971 美元。

-

在刚刚过去的 23 年 12 月,Gelato 完成了一轮扩展轮融资,由 IOSG 领投,并未披露融资金额和融资方式。

除此以外,在项目最初成立时,他们拿到了 Gnosis 和 MetaCartel 的 Grants。

合作伙伴方面,由于 Gelato 身处开发者服务这一行业,也有对外提供的 RaaS 服务,他们的合作伙伴众多,我们已经在上文基本都列示出来。

除此以外,Gelato 曾经在 2021 年获得 BNB Chain 的Most Valuable Builders iii的优胜者。

Web3的世界内需要自动执行智能合约的场景广泛存在,如定期复投收益、定期支付工资、流动性再平衡等等。对于开发者而言,自己设计和执行整套监控、计算、运行程序需要花费大量的人力成本和时间成本,而自动化服务提供商可以帮助开发者免于“重复造轮子”;对于 Gelato 等服务提供商而言,给新用户提供服务的边际成本很低,Uniswap 的限价单和 Quickswap 的限价单没有区别,所以此处双方的合作对于双边而言都是更加“经济”的,商业逻辑坚实。

不过问题可能在于,因为本质上 Gelato 提供的这些服务门槛并不高,开发者愿意支付的费用相对有限,实践中他们遇到的困难可能和web2的自动化服务商 IFTTT 遇到的很像:“能提供有用的产品,但是愿意付费用的人不多”。

在智能合约自动化领域,目前得到比较广泛应用的主要是两家,Chainlink 和 Gelato。尽管 Andre Cronje 创建的 Keeper network($KP 3 R)也曾经着眼于此市场,但是随着时间推移,Keeper network 已经基本退出了此领域,KP 3 R 代币的主要用例也变为获取 Fixed Forex 协议收入。

根据IOSG 披露,Gelato 目前在智能合约自动化市场的占有率达到了 80% ,在Web3基础设施龙头 Chainlink 参与的细分市场里能占据优势实属不易。但遗憾的是,高市场占有率并没有带来稳定的收入,目前产品处于“叫好不叫座”的状态,商业化略显艰难。

从竞争上来看,尽管 Gelato 要比 Chainlink 更早的进入这个市场,也占据着目前市场的领先位置,但是中长期来看,Chainlink 有相比 Gelato 更加强大的品牌,更刚需的开发者触达渠道,更丰富的团队资金储备,并且可以与其他自有服务形成交叉销售,Gelato 想要在与 Chainlink 的竞争中保持领先也并不容易。

3.1.2 RaaS

RaaS 是 23 年以来在基础设施领域一个比较热门的子赛道,近期随着 Altlayer 上线 Binance 的 Launch Pool,该赛道颇受市场关注。

随着 ETH L2的迅速发展,ETH 曾经面临的可扩展性问题看似已经通过 Rollup 而被很大程度上解决。尤其是在即将到来的 Dencun 升级完成之后,Rollup 的成本将会再度有数量级程度的降低,这使得 Rollup 开始具备了一定大规模商用的推广基础。

以太坊体系目前具备web3领域最完备的基础设施(包括钱包、浏览器、预言机、索引等等),EVM 体系内的用户体验也在目前的web3用户中被最广泛的接受。对于应用的开发者而言,相比于自己创建一条链处理诸多与链的运行相关的“杂事”,成为 ETH 的一条 Rollup,从而使得自己专注于应用本身,不失为一个好选择。

一方面,我们看到 Coinbase、Consensys、Mantle、Blur 等在web3其他领域已经做出非常不错成果的团队,在 2023 年构建一条链时都选择了L2(与之形成对应的,则是 2020 年 Binance、OKX 都是构建了L1)。

另一方面,我们也能看到越来越多本身的L1决定转为 Rollup,包括:

我们预计在未来,这一趋势仍将持续。而在开发者构建 Rollup 的过程中,仍然有一系列的问题和权衡需要开发者来考量,比如如何选择适合自己特点的 Rollup、如何构建和运行 Sequencer、如何解决 MEV 问题、选择怎样的预言机和索引等等。RaaS 服务商作为直接面向开发者的“整合服务提供商”,在这种背景之下显然具备相对稳固的需求。

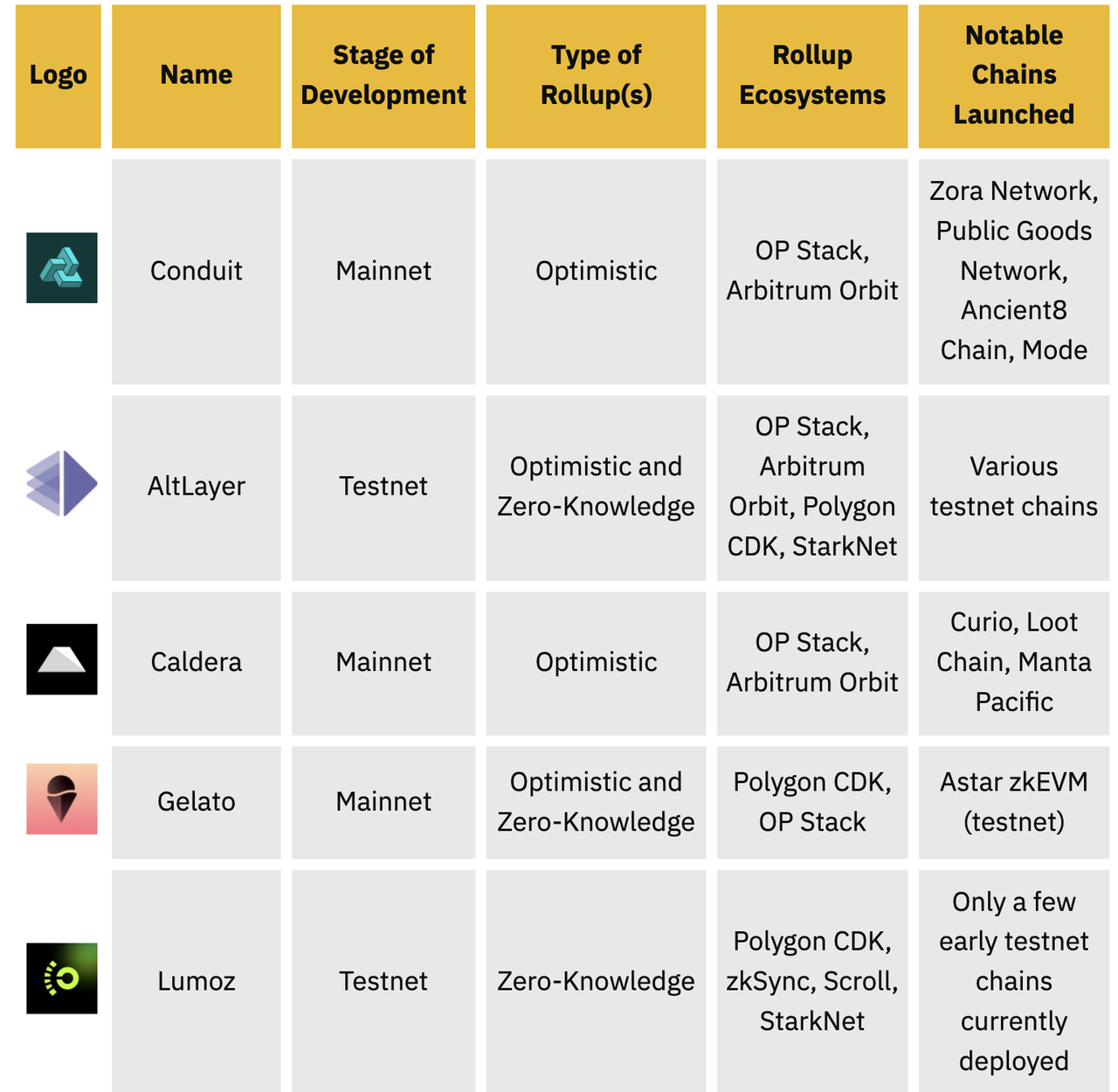

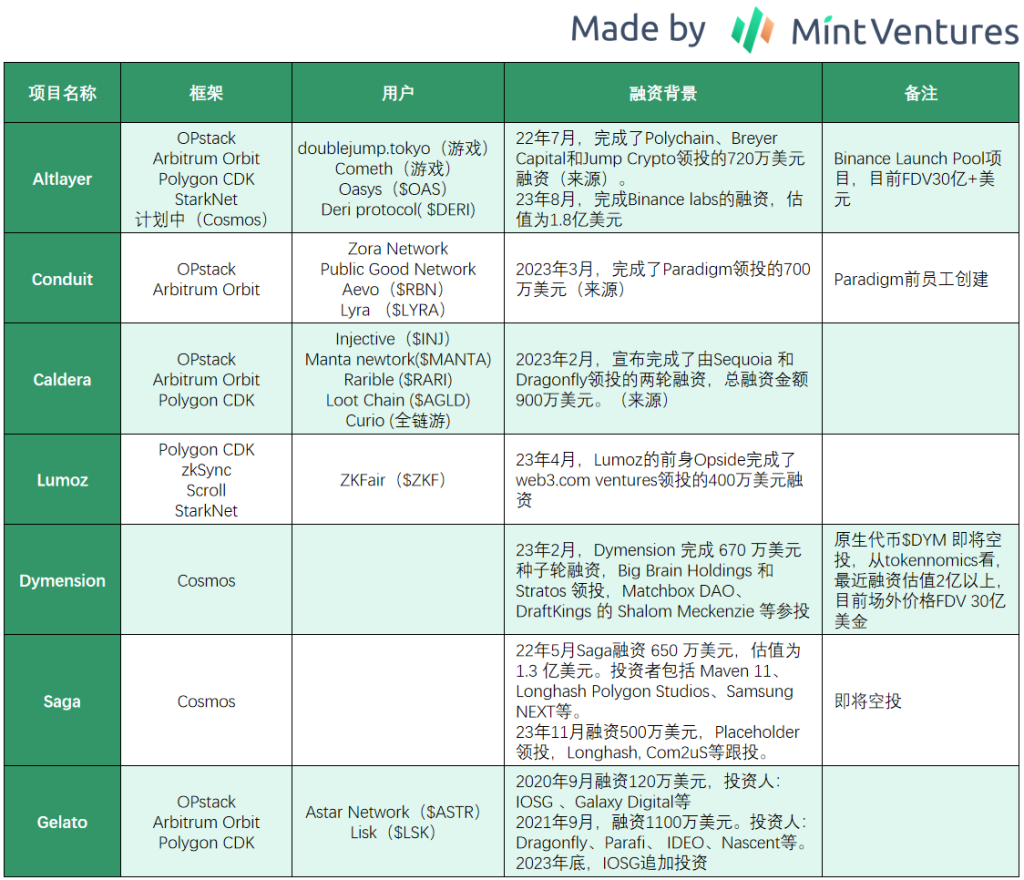

在 23 年 11 月,Binance 发布了一篇关于 RaaS 赛道的研报,其中主要提到了 Conduit、Altlayer、Caldera、Gelato 和 Lumoz 5 个项目,另外四个项目项目可以说和 Gelato 形成直接竞争。

上述协议都可以看做是以太坊生态,事实上,对于开发者而言,他们的目标是创造一条更加符合他们需求的应用链,而这个链是 Rollup 还是 Cosmos 的 IBC 链他们其实并不特别在意。尽管以太坊系的基础设施比较完善,但是以太坊体系并非唯一选择。

基于以上原因,我们把 Cosmos 生态的“一键发链”服务商也算作 Gelato 的竞争对手。Gelato 在 RaaS 或者 AppChain as a service 领域的竞争对手如下:

(事实上,RaaS 领域还有 Astria、Gateway.fm、Karnot、Snapchain、Vistara、Zeeve 等参与者,篇幅所限我们不做详细介绍。)

从以上项目信息我们可以看出,RaaS 赛道虽然是一个新兴赛道,但是场内的玩家已有很多,头部 VC 都已经参与到 RaaS 项目中来,竞争不可谓不激烈。进入 23 年下半年以来,也有越来越多使用 RaaS 部署 Rollup 的协议,并且在 Altlayer 之外,还有 Cosmos 系的 Dymension 和 Saga 临近发币,整个赛道进入一个小高潮。

从目前的几个实际上线 RaaS 的 Rollup 来看,提供 RaaS 服务本身似乎都不收费,几家 RaaS 服务提供商都是希望从以后的衍生服务中攫取更多价值。

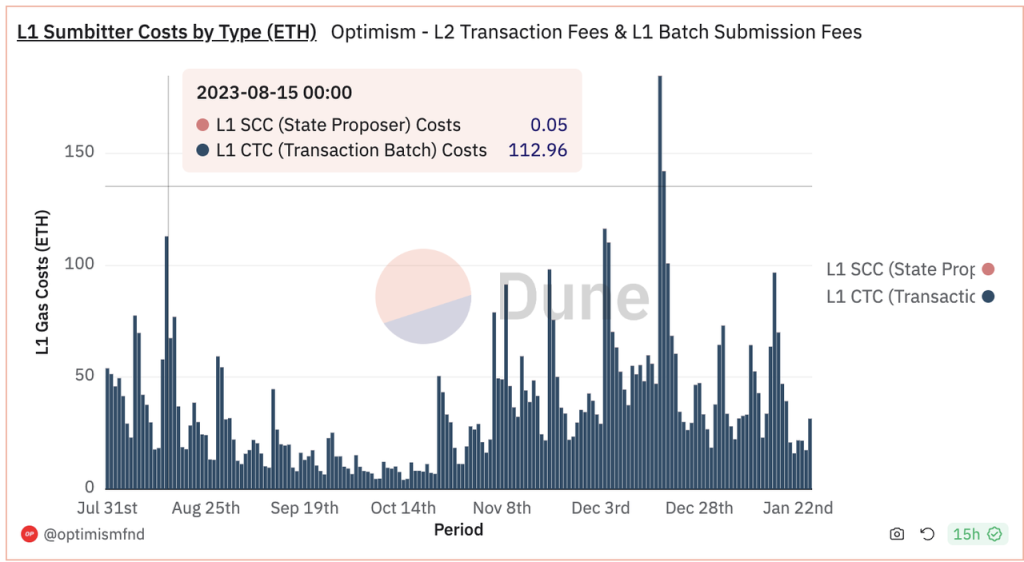

为了探讨 RaaS 赛道如何获取收入,我们以 Optimism 为例,来了解 Rollup 的的收入和成本结构:

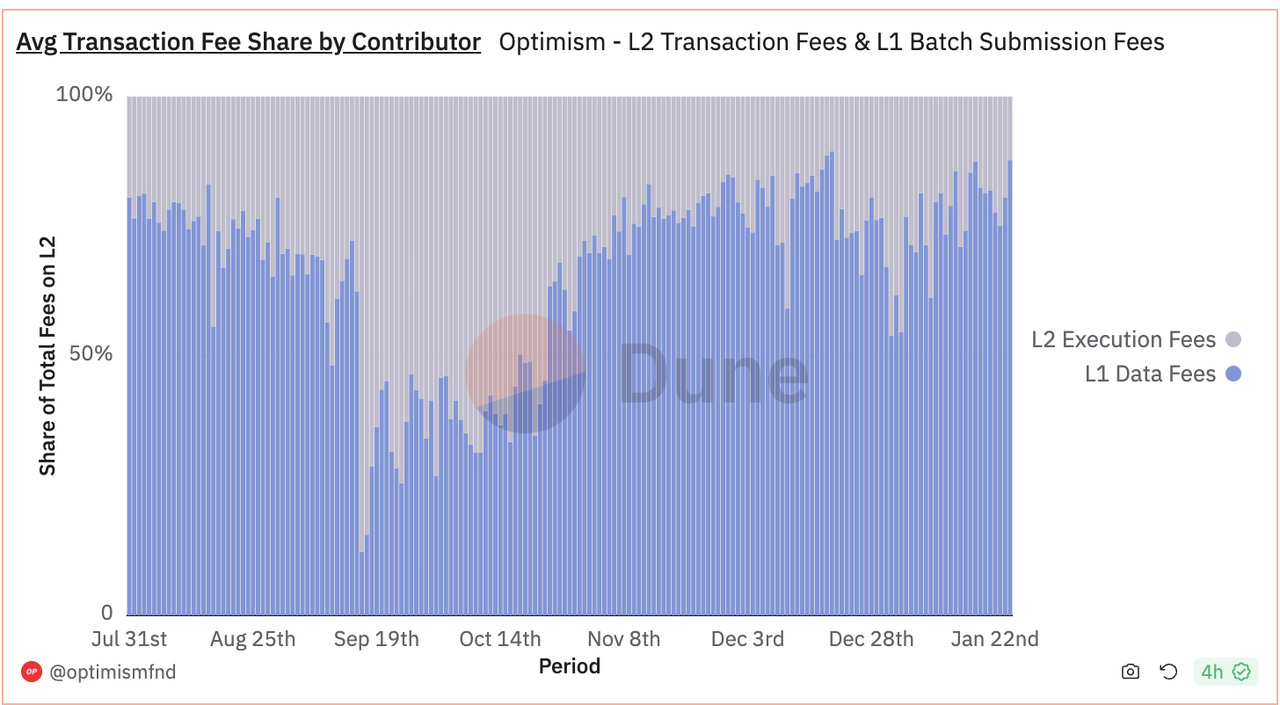

Rollup 用户所支付的 Gas 总体上支付给了如下三层:

对于 Optimism 和任何其他 Rollup 而言,其收入=执行层收入,支出=DA 支出 结算层支出,毛利=执行层收入-DA 支出-结算层支出。

我们可以看到,在整个 Rollup 生态中,DA 攫取了最大利润。作为 RaaS 服务商,他们想要获取收入,需要从上述 Optimism 的“毛利”(=执行层收入-DA 成本-结算层成本)中再抽一成,其难度总体而言是比较高的。

从目前综合的信息来看来看,RaaS 可能的获取收入/捕获价值的方式包括:

当然还有 Altlayer 最近与 Eigenlayer 合作所希望实现的 Restaked rollup,他们将$ALT 更多的作为一种经济带宽,通过与 Restking 的结合来为代币捕获价值,不过这种价值捕获与其提供的 RaaS 服务本身的关联不大。

总体而言,由于 RaaS 实际上线的项目较少,收入获取方式也尚未有定数。但是通过对 Rollup 收入成本结构的分析来看,RaaS 的收入获取较为困难。

在竞争方面,由于 RaaS 服务商的用户是开发者/项目方,如何吸引开发者/项目方是 RaaS 服务商的主要发力方向。尽管不同的 RaaS 服务提供商都有不同的技术特点,但是 RaaS 服务商所能提供的服务,很大程度上由底层框架决定,所以我们认为 RaaS 服务商所提供的服务总体上呈现出明显的同质化特点。

在相对同质化的服务内容之下,项目本身的影响力可能是决定一个重要因素。

对于未发币项目而言,主要看领投资本。一方面,领投资本的背书对于开发者/项目方可以很好的降低使用服务的心理门槛,提升其使用服务的可能性。另一方面,领投资本在行业内有着丰富的开发者/项目方资源,可以为 RaaS 服务商带来天然的客户群。我们可以看到,Conduit 的用户就呈现出明显的 Paradigm 系特征。

而对于已发币 RaaS 项目而言,其项目的市值就是其影响力的简单量化指标。

对于有着不错影响力的 RaaS 项目而言,团队本身的 BD 能力则是长期来看决定 RaaS 项目天花板的关键因素。

在 RaaS 这样一个看似蓝海但实则可能已经接近红海的市场中,相比竞争对手们,Gelato 在影响力、BD 能力方面并不占据优势,其优势更多的在于团队专攻开发者服务领域多年,从而可以提供的更加全面的开发工具套件。

依据锁仓条款,目前公募私募投资人的部分都已经流通,社区部分锁仓 27% 的代币,团队的代币剩余 15% 处于锁仓状态,总体流通比例为 58% 。

通过对链上数据的分析我们发现,私募投资者中,包含 IOSG 和 Dragonfly 的 4 个地址并未出售过其$GEL 代币,上述四个地址总计持有 12.4% 的 $GEL。

目前,GEL 的流通市值 1.64 亿美元,全流通市值 2.82 亿美元。

根据官方文档,$GEL 的用例是治理和质押。

但事实上,自从上线以来,Gelato 需要治理的事项并不多,Snapshot 上一共只有 10 个投票;$GEL 也没有真正的上线质押功能(除了 22 年质押$GEL 获得 Arrakis 的治理代币之外)。

总体而言,$GEL 的代币用例比较单薄。

-

收入获取困难:不论是智能合约自动化还是 RaaS 业务,其业务模型都决定了收入获取较为困难

-

竞争对手强大:智能合约自动化领域的 Chainlink,RaaS 领域的 Altlayer、Conduit、Caldera 以及 Dymension 等都构成 Gelato 的竞争对手,相对竞争对手,Gelato 的竞争优势并不足够强。

-

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

-

https://twitter.com/_RayXiao/status/1742869034222182890

-

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

-

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

-

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php